TL;DR:

- La fiscalité des revenus fonciers peut être optimisée en choisissant entre micro-foncier et régime réel.

- Le déficit foncier, lorsqu'il est bien géré, réduit significativement l'impôt sur le revenu global.

- La maîtrise proactive des charges et des travaux est essentielle pour maximiser la rentabilité immobilière.

Beaucoup d'investisseurs immobiliers déclarent leurs loyers sans vraiment comprendre les règles qui s'appliquent. Résultat : ils paient trop d'impôts, ratent des déductions légitimes, ou choisissent un régime fiscal inadapté à leur situation. La fiscalité des revenus fonciers n'est pas réservée aux experts-comptables. Avec les bons repères, vous pouvez réduire votre charge fiscale, améliorer votre cash-flow immobilier et prendre des décisions éclairées. Ce guide vous donne une vision claire du cadre légal, des deux régimes d'imposition, du déficit foncier et des pièges les plus courants à éviter.

Table des matières

- Qu'est-ce qu'un revenu foncier et comment il est imposé

- Les deux régimes d'imposition des revenus fonciers : micro-foncier ou réel ?

- Déficit foncier : levier clé pour optimiser l'imposition

- Cas particuliers et pièges à éviter dans la déclaration

- Notre perspective : maîtriser la fiscalité foncière, le vrai levier de la rentabilité immobilière

- Passez à l'action et optimisez la gestion de vos revenus fonciers

- Questions fréquentes sur les revenus fonciers

Points Clés

| Point | Détails |

|---|---|

| Deux régimes fiscaux | Le micro-foncier est simple mais limité, le réel plus complexe permet d’optimiser avec travaux et charges. |

| Déficit foncier puissant | Le déficit foncier réduit l’impôt global si bien géré et respecté les conditions, notamment la location de 3 ans minimum. |

| Attention aux exceptions | Certains biens ou situations sont exclus du micro-foncier et nécessitent une vigilance accrue sur la documentation. |

| Optimisation annuelle nécessaire | Comparer chaque année les deux régimes et ajuster les travaux permet de maximiser votre rentabilité. |

Qu'est-ce qu'un revenu foncier et comment il est imposé

Avant de parler d'optimisation, il faut poser les bases. Les revenus fonciers sont les revenus issus de la location de biens immobiliers non meublés. Concrètement, si vous louez un appartement vide, une maison sans mobilier ou des locaux commerciaux nus, les loyers que vous percevez entrent dans cette catégorie fiscale. À ne pas confondre avec les revenus de la location meublée, qui relèvent du régime des bénéfices industriels et commerciaux (BIC).

Ces revenus s'ajoutent à votre revenu global et sont soumis au barème progressif de l'impôt sur le revenu (IR), plus les prélèvements sociaux au taux de 17,2 %. C'est ce cumul qui peut faire monter la facture fiscale bien plus vite que prévu, surtout pour les investisseurs en tranche marginale élevée.

Voici les principales notions à connaître pour comprendre l'imposition de la location nue :

- Loyers bruts : tous les loyers encaissés dans l'année, y compris les charges récupérées sur le locataire

- Charges déductibles : travaux d'entretien, intérêts d'emprunt, taxe foncière, frais de gestion, assurances

- Revenu net foncier : loyers bruts moins charges déductibles (en régime réel)

- Prélèvements sociaux : 17,2 % appliqués sur le revenu net foncier

La date de référence pour déclarer un loyer n'est pas la date d'échéance, mais la date d'encaissement effectif. Un loyer dû en décembre mais perçu en janvier est déclaré l'année suivante.

Vous devez remplir le formulaire 2044 (régime réel) ou reporter directement vos loyers sur la déclaration 2042 (micro-foncier). La déclaration se fait chaque année, en même temps que votre déclaration de revenus globale.

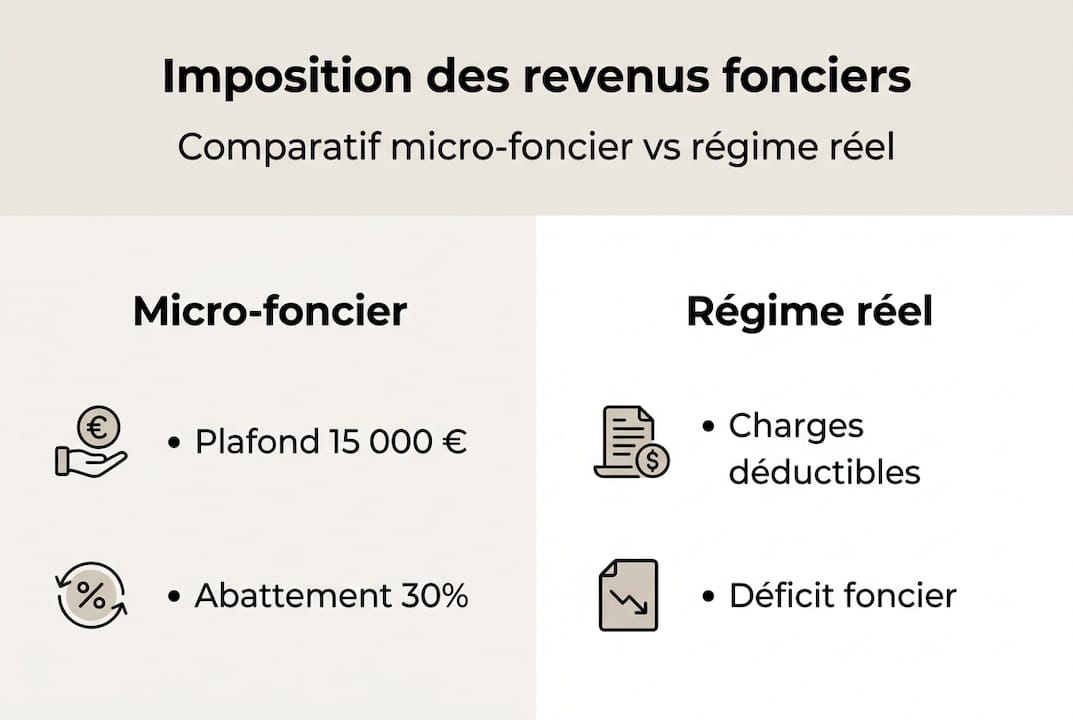

Les deux régimes d'imposition des revenus fonciers : micro-foncier ou réel ?

Une fois la base posée, abordons le choix stratégique qui s'offre à tout bailleur. Deux régimes d'imposition existent : le micro-foncier avec un abattement de 30 %, et le régime réel avec déduction des charges réelles. Ce choix a un impact direct sur votre imposition finale, et il n'est pas irréversible.

Le micro-foncier s'applique automatiquement si vos recettes brutes annuelles ne dépassent pas 15 000 €. L'administration applique un abattement forfaitaire de 30 % sur vos loyers bruts, sans que vous ayez à justifier quoi que ce soit. Simple, rapide, mais pas toujours avantageux.

Le régime réel permet de déduire l'ensemble de vos charges réelles : travaux, intérêts d'emprunt, frais de gestion, assurances, taxe foncière. Si vos charges dépassent 30 % de vos loyers, le régime réel est presque toujours plus favorable. Il est obligatoire au-delà de 15 000 € de recettes, et vous pouvez y opter volontairement en dessous de ce seuil.

| Critère | Micro-foncier | Régime réel |

|---|---|---|

| Plafond de recettes | 15 000 €/an | Aucun |

| Abattement/déduction | 30 % forfaitaire | Charges réelles |

| Complexité | Faible | Moyenne à élevée |

| Déficit foncier possible | Non | Oui |

| Idéal si... | Charges faibles | Charges élevées ou travaux |

Pour choisir le bon régime, comparez vos charges réelles à 30 % de vos loyers. Si vos charges dépassent ce seuil, le régime réel est plus intéressant. Pour affiner cette analyse, les méthodes pour calculer son rendement vous donnent un cadre utile.

Conseil de pro : si vous prévoyez des travaux importants dans les deux prochaines années, optez pour le régime réel dès maintenant. L'option est valable trois ans et vous permet de profiter pleinement des déductions sur les gros postes de dépenses. Comprendre les types de rendement immobilier vous aidera aussi à évaluer l'impact de ce choix sur votre rentabilité globale.

Déficit foncier : levier clé pour optimiser l'imposition

Au-delà du choix du régime, la gestion proactive du déficit foncier offre des opportunités puissantes. Le déficit foncier apparaît quand vos charges déductibles dépassent vos loyers. Ce surplus n'est pas perdu : il vient réduire votre revenu global imposable, ce qui diminue mécaniquement votre impôt sur le revenu.

Les règles sont précises. Le déficit foncier est imputable sur le revenu global dans la limite de 10 700 € par an, hors intérêts d'emprunt, avec un excédent reportable sur dix ans sur les revenus fonciers, sous condition de location pendant trois ans. Les intérêts d'emprunt, eux, ne peuvent s'imputer que sur les revenus fonciers, jamais sur le revenu global.

Exemple chiffré :

- Loyers bruts annuels : 12 000 €

- Charges déductibles totales (travaux + intérêts + autres) : 20 000 €

- Déficit foncier brut : 8 000 €

- Imputation sur le revenu global : 8 000 € (dans la limite de 10 700 €)

- Économie d'impôt estimée (tranche à 30 %) : environ 2 400 €

Plus votre tranche marginale d'imposition (TMI) est élevée, plus le déficit foncier est puissant. À 41 %, une imputation de 10 700 € génère une économie d'impôt de plus de 4 300 €.

Pour maximiser l'effet du déficit, concentrez vos travaux sur des postes éligibles : rénovation énergétique, remise en état, entretien courant. Les travaux de construction ou d'agrandissement ne sont pas déductibles. Cette optimisation de l'allocation immobilière demande une planification pluriannuelle.

Conseil de pro : planifiez vos travaux sur deux ou trois ans pour lisser l'impact fiscal et maximiser les imputations annuelles. Une bonne analyse de la performance immobilière vous permet d'anticiper ces arbitrages bien à l'avance. Notez que les règles diffèrent pour les cas des locations meublées, qui relèvent d'un autre régime.

Cas particuliers et pièges à éviter dans la déclaration

Pour finir, zoom sur les exceptions et points d'attention. Tous les bailleurs ne peuvent pas accéder au micro-foncier. Les exclusions du micro-foncier concernent notamment les monuments historiques, la nue-propriété, et les régimes spéciaux ou les SCI et FPI non transparents. Si vous détenez un bien via une SCI soumise à l'impôt sur les sociétés, les règles sont entièrement différentes.

Autres situations à surveiller de près :

- Nue-propriété : le nu-propriétaire ne perçoit pas de loyers, donc pas de revenus fonciers à déclarer, mais il ne peut pas non plus déduire de charges. Voir les spécificités du cas de la nue-propriété.

- Acquisition en cours d'année : il n'existe pas de prorata pour l'année d'acquisition, et les déficits sont perdus si le bien n'est plus loué dans les trois ans.

- Changement de régime : l'option pour le régime réel engage sur trois ans. Revenir au micro-foncier avant ce délai n'est pas possible.

Check-list pour une déclaration sans erreur :

- Conserver tous les justificatifs de charges et travaux (factures, relevés bancaires)

- Vérifier que le bien est bien loué nu et non meublé

- Identifier si vous êtes concerné par une exclusion du micro-foncier

- Calculer si vos charges réelles dépassent 30 % des loyers avant de choisir le régime

- Anticiper les travaux pour maximiser le déficit foncier sur les bonnes années

Conseil de pro : ne déclarez jamais des charges sans justificatif. En cas de contrôle fiscal, l'administration peut redresser l'ensemble de votre déclaration foncière. Le guide rentabilité immobilière et les méthodes d'évaluation du rendement vous aident à structurer une approche rigoureuse dès le départ.

Notre perspective : maîtriser la fiscalité foncière, le vrai levier de la rentabilité immobilière

Après ce panorama opérationnel, prenons du recul pour aller au-delà de la théorie. Le micro-foncier attire par sa simplicité. Et c'est exactement ce qui peut vous coûter cher. Beaucoup d'investisseurs y restent par confort, sans jamais vérifier si leurs charges réelles dépassent l'abattement forfaitaire de 30 %. Sur un bien avec des travaux réguliers ou un emprunt en cours, ce choix par défaut peut représenter plusieurs centaines d'euros d'impôts supplémentaires chaque année.

La vraie optimisation fiscale ne se joue pas une fois par an au moment de la déclaration. Elle se construit tout au long de l'année : en planifiant les travaux, en suivant les charges mois par mois, en anticipant les effets du déficit foncier selon votre tranche marginale. Ce n'est pas une question de complexité, c'est une question de méthode.

Ce que l'expérience enseigne, c'est que les investisseurs qui maîtrisent réellement leur rendement ne subissent pas la fiscalité. Ils l'intègrent comme une variable active dans leur stratégie patrimoniale. Ajuster son régime chaque année en fonction de son contexte fiscal et de ses projets, c'est ça, la vraie gestion immobilière.

Passez à l'action et optimisez la gestion de vos revenus fonciers

Comprendre les règles, c'est bien. Les appliquer avec précision sur l'ensemble de votre portefeuille, c'est une autre étape. C'est là que RealPilot entre en jeu.

RealPilot centralise tous vos biens, loyers, charges et crédits dans un seul tableau de bord. Vous visualisez en temps réel votre cash-flow, votre rentabilité nette et l'évolution de votre déficit foncier. Plus besoin de jongler entre des fichiers Excel et des notes éparpillées. La plateforme vous aide à comparer les régimes fiscaux, à anticiper les impacts des travaux et à piloter chaque décision avec des données fiables. Pour en savoir plus sur la solution, consultez les informations sur RealPilot et découvrez comment simplifier concrètement la gestion de votre patrimoine.

Questions fréquentes sur les revenus fonciers

Quels loyers doivent être déclarés en revenus fonciers ?

Tous les loyers issus de la location nue doivent être renseignés dans la déclaration des revenus fonciers, y compris les charges locatives récupérées sur le locataire.

Dois-je fournir des justificatifs pour les charges foncières déduites ?

Oui, la conservation des justificatifs est obligatoire pour toutes les charges imputées en régime réel. En cas de contrôle, l'absence de justificatif entraîne le rejet de la déduction.

Comment choisir entre le régime micro-foncier et le régime réel ?

Comparez vos charges réelles à 30 % de vos loyers bruts. Si elles dépassent ce seuil, le régime réel est plus avantageux et permet souvent une optimisation significative.

Que se passe-t-il si j'arrête de louer après avoir généré un déficit foncier ?

Le déficit est perdu si le bien n'est plus loué durant trois ans après l'imputation. Cette obligation de location est une condition stricte pour conserver l'avantage fiscal.

Recommandation

- Rentabilité immobilière : guide complet pour investir en 2026

- Analyse du marché immobilier : guide pour optimiser vos investissements

- Allocation d'actifs immobiliers : optimisez 5 à 10 %/an

- Planifiez votre stratégie de rendement immobilier : guide 2026

- Agevolazione Prima Casa: Novità 2025 e Implicazioni per i Contribuenti - Primaimmobiliare.it