Beaucoup d'investisseurs immobiliers se lancent sans plan précis et découvrent trop tard que leur rentabilité est décevante, leurs risques sous-évalués et leurs biens peu performants. Une mauvaise préparation coûte cher, parfois des années de cash-flow négatif. Ce guide vous présente une méthode structurée, étape par étape, pour construire votre stratégie immobilière de façon solide : de la définition de vos objectifs jusqu'à l'optimisation continue de votre portefeuille. Vous repartirez avec des outils concrets pour sécuriser et améliorer vos investissements durablement.

Table des matières

- Définir vos objectifs et votre profil d'investisseur

- Étude de marché et sélection du bien

- Calculer et analyser le rendement immobilier

- Risques immobiliers : limiter les erreurs et optimiser

- Optimiser et piloter son portefeuille immobilier

- Lancez votre stratégie avec RealPilot

- Questions fréquentes sur la planification du rendement immobilier

Points Clés

| Point | Détails |

|---|---|

| Clarifier ses objectifs | Définissez clairement votre but financier avant d’investir pour adapter la stratégie. |

| Analyser le marché | Comparez régulièrement les rendements par ville pour identifier les meilleures opportunités. |

| Maîtriser les calculs | Utilisez plusieurs méthodes (brut, net, TRI) pour évaluer la rentabilité d’un bien. |

| Piloter les risques | Diversifiez et anticipez les imprévus pour protéger vos revenus immobiliers. |

| Optimiser son portefeuille | Réinvestissez vos cash-flows et ajustez vos arbitrages pour assurer une croissance durable. |

Définir vos objectifs et votre profil d'investisseur

Avant d'acheter quoi que ce soit, vous devez savoir pourquoi vous investissez. Clarifier vos objectifs est la première étape incontournable de toute stratégie sérieuse. Revenu complémentaire immédiat, préparation de la retraite ou constitution d'un patrimoine transmissible : ces trois finalités ne mènent pas aux mêmes choix de biens, de fiscalité ou de financement.

Votre profil de risque compte autant que vos objectifs. Un investisseur débutant n'a pas les mêmes marges d'erreur qu'un investisseur expérimenté avec plusieurs biens en portefeuille. Connaître votre tolérance aux imprévus vous aide à choisir entre une stratégie stable et une approche plus agressive.

Voici les questions essentielles à vous poser avant de commencer :

- Quel est mon horizon d'investissement (5, 10, 20 ans) ?

- Est-ce que je vise un revenu mensuel ou une plus-value à la revente ?

- Quelle perte mensuelle puis-je absorber sans mettre mes finances en danger ?

- Ai-je le temps de gérer activement mes biens ou dois-je déléguer ?

- Quels outils vais-je utiliser pour analyser un investissement immobilier avant d'acheter ?

« Les débutants privilégient le résidentiel stable avec des rendements entre 3 et 6%, là où les profils avancés acceptent des risques plus élevés pour viser 8 à 10%. »

Pour les profils débutants, une stratégie simple en résidentiel dans des villes stables reste la voie la plus sûre. Les simulateurs et outils d'analyse sont indispensables avant tout achat pour éviter les mauvaises surprises. Une bonne allocation d'actifs immobiliers se construit progressivement, en cohérence avec votre situation personnelle.

Conseil de pro: Reliez chaque objectif à une date précise. « Je veux 500 € de cash-flow mensuel d'ici 3 ans » est bien plus actionnable que « je veux investir dans l'immobilier ».

Étude de marché et sélection du bien

Une fois vos objectifs fixés, il faut cibler le marché et le bien adaptés pour maximiser le rendement. L'erreur classique est de choisir un bien par coup de cœur ou par proximité géographique, sans analyser les données locales.

Les rendements bruts varient fortement selon les villes en 2026. Voici un comparatif des principales villes françaises :

| Ville | Rendement brut estimé 2026 |

|---|---|

| Paris | 3,9% |

| Montpellier | 5,23% |

| Marseille | 5,38% |

| Grenoble | 5,72% |

| Saint-Étienne (certains quartiers) | +10% |

| Moyenne nationale | 4,7 à 4,8% |

Ces chiffres sont des points de départ, pas des garanties. Un rendement élevé à Saint-Étienne peut cacher une vacance locative importante ou un marché peu liquide. L'analyse de la performance immobilière doit toujours aller au-delà du chiffre brut.

Voici les critères essentiels pour sélectionner un bien avec méthode :

- Emplacement : proximité des transports, commerces, bassins d'emploi

- Taux de vacance locative du quartier et de la ville

- Prix au m² comparé aux loyers pratiqués localement

- Type de bien : studio, T2, colocation, local commercial

- État du bien : travaux à prévoir, DPE (diagnostic de performance énergétique), charges de copropriété

La diversification géographique et par types de biens est une règle d'or pour les investisseurs qui veulent réduire leur exposition aux cycles locaux. Concentrer tout son capital sur une seule ville ou un seul type de bien amplifie les risques sans nécessairement améliorer le rendement. Consultez notre guide sur les types de rendement immobilier pour affiner votre analyse.

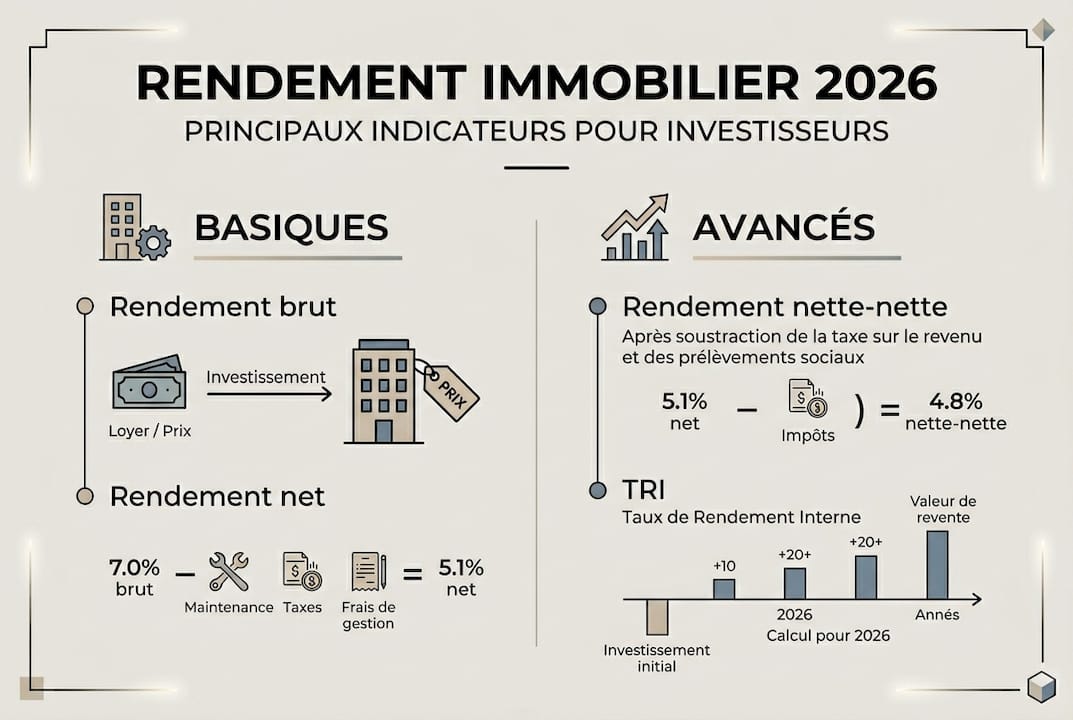

Calculer et analyser le rendement immobilier

Après avoir sélectionné un bien, il est crucial d'évaluer précisément sa rentabilité avec les bons calculs. Un seul chiffre ne suffit pas. Les méthodes de calcul du rendement incluent le brut, le net, le nette-nette et le TRI (taux de rendement interne), chacun révélant une réalité différente.

Voici la séquence de calcul à suivre pour chaque bien :

- Rendement brut : (loyer annuel / prix d'achat) x 100. Exemple : 9 600 € / 200 000 € = 4,8%

- Rendement net : déduire les charges (taxe foncière, gestion, assurance, copropriété). Résultat typique : 3,5 à 4%

- Rendement nette-nette : intégrer la fiscalité (impôts sur les revenus locatifs, prélèvements sociaux). Résultat réel souvent autour de 2,5 à 3,5%

- TRI : prend en compte le financement, la revente et l'évolution des loyers sur la durée. Peut atteindre 6 à 8% sur 10 ans avec effet de levier

- Cash-flow mensuel : loyer encaissé moins toutes les charges et le remboursement du crédit. C'est le chiffre qui détermine si vous êtes à l'aise chaque mois

| Indicateur | Exemple chiffré | Ce qu'il révèle |

|---|---|---|

| Rendement brut | 4,8% | Attractivité de surface |

| Rendement net | 3,8% | Rentabilité réelle après charges |

| Rendement nette-nette | 3,0% | Impact fiscal réel |

| TRI sur 10 ans | 6,5% | Performance globale avec levier |

| Cash-flow mensuel | +120 €/mois | Confort financier immédiat |

Pour aller plus loin, consultez nos ressources sur les calculs du rendement locatif et les méthodes d'évaluation adaptées à chaque profil. Savoir mesurer la rentabilité immobilière avec précision vous évite de vous fier à des estimations trop optimistes.

Conseil de pro: Ne prenez jamais une décision d'achat sur la base du seul rendement brut. Combinez au minimum le rendement net et le cash-flow pour avoir une image réaliste de ce que le bien vous rapportera vraiment.

Risques immobiliers : limiter les erreurs et optimiser

Pour réussir durablement, il faut anticiper et piloter les risques, au-delà du simple calcul du rendement. Les investisseurs qui ignorent cette étape se retrouvent souvent avec des biens qui consomment leur trésorerie au lieu de la générer.

« La vacance locative moyenne en France est de 7%, ce qui représente environ 25 jours de loyer perdus par an. Ajoutez les impayés et les travaux imprévus, et votre rendement réel peut chuter de plusieurs points. »

Les nouvelles réglementations ajoutent une couche de complexité. L'interdiction progressive de louer les logements classés G au DPE force de nombreux propriétaires à rénover ou à vendre. Ignorer ces contraintes réglementaires peut transformer un investissement rentable en charge financière.

Voici les erreurs fréquentes à éviter et les points à surveiller :

- Sous-estimer les charges de copropriété et les travaux de remise en état entre deux locataires

- Ne pas vérifier la solvabilité des locataires avant la signature du bail

- Investir dans un seul bien ou une seule ville sans diversification

- Négliger l'impact fiscal, surtout en régime réel

- Oublier de constituer une réserve de trésorerie pour les imprévus

La gestion des risques immobiliers passe aussi par une analyse de sensibilité : que se passe-t-il si le loyer baisse de 10% ou si le bien reste vide 2 mois de plus que prévu ? Le pilotage immobilier rigoureux commence par ces scénarios.

Conseil de pro: Constituez un fonds d'urgence équivalent à 3 à 6 mois de charges pour chaque bien. Ce coussin vous protège des coups durs sans déstabiliser votre situation financière globale.

Optimiser et piloter son portefeuille immobilier

Une fois les risques maîtrisés, il reste à piloter votre portefeuille pour maintenir et amplifier votre rendement dans le temps. Un bien acheté et oublié n'est pas une stratégie, c'est une prise de risque passive.

Voici les étapes pour piloter un portefeuille efficacement :

- Suivre les KPI mensuels : rendement net, taux de vacance, cash-flow, TRI actualisé

- Réinvestir les cash-flows positifs dans de nouveaux biens ou dans la réduction du levier

- Ajuster selon les cycles : certains marchés se tendent, d'autres se détendent. Adaptez vos loyers et votre stratégie en conséquence

- Arbitrer les biens sous-performants : vendre un bien qui plombe votre rendement global libère du capital pour mieux l'allouer

- Planifier une stratégie de sortie : revente, transmission, donation. Anticiper évite les décisions précipitées

Les investisseurs avancés vont plus loin en utilisant des structures comme la SCI (société civile immobilière) ou le holding pour optimiser leur portefeuille multi-biens. La rénovation énergétique est aussi un levier puissant : améliorer le DPE d'un bien peut augmenter sa valeur de plus de 21% selon certaines estimations.

Quelques astuces d'optimisation concrètes :

- Renégocier vos crédits immobiliers dès que les taux baissent de 0,5 point ou plus

- Passer en location meublée (LMNP) pour bénéficier d'une fiscalité plus avantageuse

- Regrouper la gestion de vos biens dans un seul outil pour gagner du temps et éviter les oublis

- Comparer régulièrement vos performances à la moyenne du marché local

Notre guide sur gérer un multi-propriété détaille ces stratégies pour les investisseurs qui souhaitent passer à l'échelle.

Lancez votre stratégie avec RealPilot

Appliquer toutes ces étapes manuellement, sur des feuilles de calcul dispersées, prend un temps considérable et multiplie les risques d'erreur. C'est exactement le problème que RealPilot résout pour les investisseurs immobiliers qui veulent passer à l'action sans se noyer dans les chiffres.

RealPilot centralise tous vos biens, loyers, crédits et charges dans un seul dashboard clair. Vous visualisez en temps réel votre rendement net, votre cash-flow global et la performance de chaque bien. Les outils de simulation vous permettent de tester des scénarios avant d'acheter, et les alertes vous signalent les anomalies avant qu'elles ne deviennent des problèmes. Pour piloter votre patrimoine immobilier avec méthode et sérénité, RealPilot est l'outil conçu pour vous. Consultez nos mentions légales pour en savoir plus sur la plateforme.

Questions fréquentes sur la planification du rendement immobilier

Quels indicateurs utiliser pour calculer le rendement d'un bien ?

Les principaux indicateurs sont le rendement brut, net, nette-nette et le TRI. Chacun révèle un aspect différent de la rentabilité, du plus simple au plus complet.

Quelles villes françaises offrent le meilleur rendement locatif en 2026 ?

Saint-Étienne, Grenoble et Marseille figurent parmi les villes à haut rendement brut en 2026, avec des taux supérieurs à 5%, contre 3,9% à Paris.

Comment limiter le risque de vacance locative et d'impayés ?

Diversifier vos investissements et prévoir une marge de sécurité sont les premières protections. Une analyse de sensibilité vous aide à mesurer l'impact d'une vacance prolongée sur votre cash-flow.

Un débutant doit-il privilégier le résidentiel ou le commercial ?

Le résidentiel est plus stable pour débuter, avec des rendements entre 3 et 6%. Le commercial peut offrir plus, mais les risques et la complexité sont nettement supérieurs.

Comment piloter et optimiser son portefeuille immobilier ?

En réinvestissant les cash-flows, en suivant des KPI mensuels et en ajustant votre stratégie selon les cycles du marché et les opportunités d'arbitrage.