Beaucoup d'investisseurs pensent qu'analyser la performance immobilière se résume à calculer un rendement locatif brut. En réalité, évaluer correctement un patrimoine exige de maîtriser plusieurs méthodes, d'interpréter des données de marché complexes et d'intégrer des facteurs macroéconomiques. Ce guide détaille les approches classiques et avancées, présente les benchmarks européens actualisés pour 2026, et vous donne les clés pour optimiser votre portefeuille grâce à une analyse rigoureuse et actionnable.

Table des matières

- Les méthodes classiques d'analyse de la performance immobilière

- Analyse des données et benchmarks du marché immobilier européen en 2026

- Approches avancées et nuances dans l'analyse immobilière

- Mettre en pratique l'analyse de la performance immobilière pour optimiser son portefeuille

- Pilotez efficacement votre patrimoine immobilier avec RealPilot

- Questions fréquentes sur l'analyse de la performance immobilière

Points clés à retenir

| Point | Détails |

|---|---|

| Méthodes d'évaluation | Les approches comparative, par revenus et par coût offrent chacune des perspectives complémentaires sur la valeur et la performance. |

| Benchmarks européens 2026 | Les rendements varient fortement selon les villes, Paris affichant environ 3,5% brut tandis que Marseille dépasse 5%. |

| Techniques avancées | Les simulations Monte Carlo permettent de tester la robustesse des projections face aux risques macroéconomiques et à la volatilité. |

| Application pratique | Combiner plusieurs méthodes et utiliser des outils digitaux centralise les données pour une analyse régulière et fiable. |

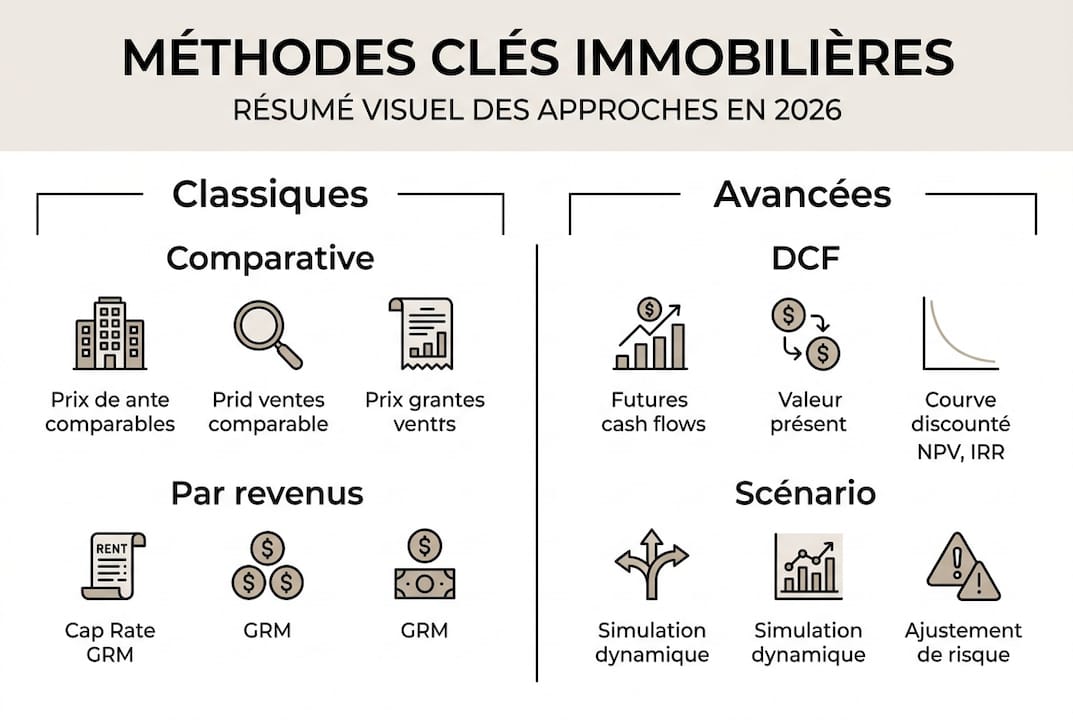

Les méthodes classiques d'analyse de la performance immobilière

Pour évaluer la performance d'un bien, trois méthodes d'évaluation immobilière dominent le secteur. Chacune apporte un éclairage différent et s'adapte à des contextes spécifiques. Comprendre leurs principes vous permet de choisir l'approche la plus pertinente pour votre portefeuille.

L'approche comparative repose sur l'analyse de transactions récentes de biens similaires dans le même secteur géographique. Vous identifiez des propriétés comparables par surface, standing, localisation et état, puis ajustez les prix au mètre carré en fonction des différences. Cette méthode fonctionne bien pour les logements standards dans des marchés liquides où les données sont abondantes. Elle devient moins fiable pour des actifs atypiques ou dans des zones peu actives.

L'approche par revenus valorise un bien selon sa capacité à générer des flux financiers futurs. Le taux de capitalisation divise le revenu net annuel par la valeur du bien pour obtenir un pourcentage de rendement. La méthode DCF actualise les flux de trésorerie prévisionnels sur plusieurs années en appliquant un taux d'actualisation reflétant le risque et le coût du capital. Ces techniques conviennent parfaitement aux immeubles de rapport, bureaux ou commerces où les loyers constituent la source de valeur principale.

L'approche par coût évalue un bien en additionnant le prix du terrain et le coût de reconstruction neuf, puis en déduisant la dépréciation liée à l'âge et l'usure. Cette méthode s'utilise surtout pour des biens spéciaux comme les hôpitaux, écoles ou usines, où les transactions comparables manquent et les revenus locatifs ne reflètent pas la valeur. Elle reste marginale pour l'investissement locatif classique.

Conseil de pro: Combinez toujours au moins deux méthodes pour valider vos conclusions, surtout sur des actifs complexes ou des marchés volatils. Une convergence des résultats renforce votre confiance dans l'évaluation.

Le tableau suivant synthétise les forces et faiblesses de chaque approche:

| Méthode | Avantages | Limites |

|---|---|---|

| Comparative | Simple, rapide, fiable sur marchés liquides | Peu adaptée aux biens atypiques ou marchés peu actifs |

| Par revenus | Reflète la valeur économique réelle, idéale pour actifs locatifs | Sensible aux hypothèses de loyers, taux et vacance |

| Par coût | Utile pour biens spéciaux sans comparables | Ignore la rentabilité, peu pertinente pour investissement locatif |

En pratique, vous utiliserez l'approche comparative pour un appartement standard, la méthode par revenus pour un immeuble de rapport, et réserverez l'approche par coût aux situations exceptionnelles. Maîtriser ces fondamentaux vous prépare à intégrer des données de marché concrètes pour affiner votre analyse des données empiriques et benchmarks de performance immobilière.

Analyse des données et benchmarks du marché immobilier européen en 2026

Les chiffres de performance varient considérablement selon les géographies et les typologies d'actifs. Disposer de benchmarks actualisés vous permet de situer vos investissements par rapport au marché et d'identifier les opportunités ou les signaux d'alerte. Les données 2026 révèlent des tendances contrastées entre les grandes villes françaises et leurs homologues européennes.

À Paris, le rendement locatif brut moyen se situe autour de 3,5%, reflétant des prix d'achat élevés malgré des loyers soutenus. Marseille affiche des rendements supérieurs à 5% grâce à des prix d'acquisition plus accessibles et une demande locative dynamique. Lyon et Bordeaux se positionnent entre 4% et 4,5%, offrant un équilibre intéressant entre valorisation du capital et cash flow. Ces écarts s'expliquent par les dynamiques démographiques, l'attractivité économique et les tensions sur l'offre locative.

Le rendement total immobilier en Europe au deuxième trimestre 2025 s'établissait à 1,54%, avec une performance française inférieure à la moyenne européenne en raison d'une croissance du capital négative. L'Italie et l'Espagne présentent des rendements locatifs bruts comparables ou légèrement supérieurs à la France dans leurs métropoles secondaires, tandis que l'Allemagne conserve des rendements modérés mais stables. La collecte nette des SCPI françaises a ralenti, traduisant une prudence accrue des investisseurs face aux incertitudes macroéconomiques.

"La France sous-performe actuellement avec une croissance du capital négative, mais le sentiment des investisseurs s'améliore progressivement grâce à la stabilisation des taux d'intérêt et à l'ajustement des valorisations."

Le tableau suivant compare les rendements locatifs bruts moyens dans plusieurs marchés européens pour 2026:

| Ville | Rendement brut moyen | Tendance |

|---|---|---|

| Paris | 3,5% | Stable |

| Marseille | 5,2% | Hausse modérée |

| Lyon | 4,3% | Stable |

| Milan | 4,0% | Légère hausse |

| Barcelone | 4,8% | Stable |

| Berlin | 3,8% | Stable |

Plusieurs facteurs expliquent ces variations:

- La politique monétaire européenne influence directement les taux de financement et les attentes de rendement des investisseurs.

- Les réglementations locales sur l'encadrement des loyers limitent les rendements dans certaines zones tout en stabilisant les marchés.

- La démographie et les migrations internes créent des poches de forte demande locative dans les métropoles secondaires.

- L'inflation impacte les coûts de construction et de rénovation, modifiant les équilibres entre offre et demande.

Ces données de marché constituent une base essentielle pour votre analyse des données empiriques et benchmarks de performance immobilière, mais elles doivent être complétées par des approches analytiques plus sophistiquées pour anticiper les risques et optimiser vos décisions.

Approches avancées et nuances dans l'analyse immobilière

Au-delà des méthodes classiques, des techniques avancées permettent d'affiner votre analyse et de mieux gérer l'incertitude. Les modèles traditionnels reposent sur des hypothèses fixes qui peuvent masquer des risques importants ou surestimer la performance attendue. Intégrer des approches probabilistes et considérer les cas particuliers renforce la robustesse de vos évaluations.

La méthode DCF, bien que puissante, reste très sensible aux hypothèses de croissance des loyers, de taux d'actualisation et de taux de sortie. Une variation de 0,5% sur le taux d'actualisation peut modifier la valeur actualisée nette de 10% ou plus. Les simulations Monte Carlo améliorent la robustesse en testant des milliers de scénarios avec des variables aléatoires pour les loyers, la vacance, les charges et les taux d'intérêt. Vous obtenez une distribution de résultats possibles plutôt qu'un chiffre unique, ce qui vous aide à quantifier le risque et à définir des marges de sécurité.

L'inflation constitue un paramètre crucial souvent sous-estimé. Les données récentes montrent que l'inflation impacte les taux de capitalisation en moyenne de 93 points de base à la baisse, ce qui augmente mécaniquement les valorisations si les loyers suivent l'inflation. Cependant, cet effet varie selon les typologies d'actifs et les clauses d'indexation des baux. Ignorer cette dynamique fausse vos projections à moyen terme et vous expose à des surprises désagréables lors des arbitrages.

Certains actifs nécessitent des ajustements méthodologiques spécifiques:

- Les terrains constructibles s'évaluent principalement par comparaison avec des transactions récentes, en intégrant le potentiel de développement et les contraintes réglementaires.

- Les biens spéciaux comme les hôtels ou les résidences services combinent approche par revenus et analyse de l'exploitation, avec une attention particulière aux taux d'occupation et aux marges opérationnelles.

- Les immeubles mixtes exigent une valorisation par composante, chaque usage ayant ses propres paramètres de rendement et de risque.

Conseil de pro: Validez systématiquement vos hypothèses dans le contexte économique actuel. Les taux d'intérêt, l'inflation et les tensions géopolitiques évoluent rapidement en 2026, rendant obsolètes les projections basées sur des données historiques anciennes.

En pratique, vous pouvez utiliser des tableurs avancés ou des logiciels spécialisés pour implémenter ces techniques. L'essentiel est de documenter vos hypothèses, de réaliser des analyses de sensibilité sur les paramètres clés, et de comparer vos résultats aux benchmarks de marché. Cette rigueur analytique vous distingue des investisseurs amateurs et vous permet d'optimiser votre analyse des données empiriques et benchmarks de performance immobilière avec une vision claire des risques et opportunités.

Mettre en pratique l'analyse de la performance immobilière pour optimiser son portefeuille

Maîtriser les concepts théoriques ne suffit pas. Vous devez les appliquer régulièrement à votre portefeuille pour identifier les leviers d'optimisation et ajuster votre stratégie. Une démarche structurée vous garantit une analyse complète et actionnable, quel que soit votre niveau d'expérience.

Commencez par centraliser toutes vos données immobilières dans un format exploitable. Rassemblez les actes d'achat, les baux, les relevés de charges, les échéanciers de crédit et les déclarations fiscales. Cette consolidation vous permet de calculer précisément vos indicateurs de performance et d'éviter les approximations qui faussent les décisions. Un tableau de bord unique facilite le suivi dans le temps et la comparaison entre différents biens.

Pour réaliser une analyse systématique, suivez ces étapes:

- Collectez les données financières et opérationnelles de chaque bien sur les 12 derniers mois minimum.

- Calculez les indicateurs clés: rendement brut, rendement net, cash flow, taux de vacance, ratio charges sur loyers.

- Comparez vos résultats aux benchmarks de marché pour votre zone géographique et votre typologie d'actif.

- Identifiez les biens sous-performants et analysez les causes: loyers inférieurs au marché, charges excessives, vacance anormale.

- Définissez des actions correctives: renégociation de charges, travaux de valorisation, ajustement des loyers lors des renouvellements.

- Projetez l'impact de ces actions sur votre performance globale et priorisez selon le retour sur investissement attendu.

Les benchmarks vous servent de référence pour fixer des objectifs réalistes. Si votre rendement net à Marseille atteint 4% alors que le marché affiche 5%, vous disposez d'une marge d'amélioration. Inversement, surperformer le marché valide votre stratégie et peut justifier une réplication sur d'autres acquisitions. Cette approche comparative évite l'autosatisfaction et maintient une dynamique d'optimisation continue.

Conseil de pro: Utilisez des outils digitaux comme RealPilot pour centraliser et piloter facilement votre portefeuille. Automatiser la collecte et le calcul des indicateurs vous libère du temps pour vous concentrer sur l'analyse stratégique et les décisions à forte valeur ajoutée.

Intégrez également les données macroéconomiques dans votre réflexion:

- Surveillez l'évolution des taux d'intérêt pour anticiper l'impact sur vos refinancements et sur les valorisations de marché.

- Suivez les indices d'inflation pour ajuster vos prévisions de croissance des loyers et des charges.

- Analysez les tendances démographiques locales pour anticiper les évolutions de demande locative.

- Restez informé des changements réglementaires qui peuvent affecter la fiscalité ou les normes énergétiques.

En combinant méthodes pour fiabilité et en restant attentif aux hypothèses, vous construisez une analyse robuste qui guide vos arbitrages et vos nouvelles acquisitions. L'objectif est de transformer des données brutes en insights actionnables qui améliorent concrètement votre patrimoine et votre cash flow. Cette discipline analytique distingue les investisseurs performants de ceux qui subissent les aléas du marché sans stratégie claire.

Pilotez efficacement votre patrimoine immobilier avec RealPilot

Appliquer ces méthodes d'analyse exige du temps et une organisation rigoureuse. RealPilot plateforme de gestion immobilière centralise l'ensemble de vos données immobilières dans un dashboard unique et intuitif. Vous visualisez instantanément vos biens, loyers, crédits et charges pour obtenir une vision claire de votre rentabilité et de votre cash flow global.

La plateforme intègre des indicateurs de performance actualisés et des benchmarks de marché pour vous aider à évaluer vos investissements par rapport aux standards du secteur. Vous accédez à des outils d'analyse et de simulation qui facilitent la prise de décision, que vous soyez investisseur débutant ou expérimenté. RealPilot transforme la complexité de l'analyse immobilière en un processus simple et actionnable, vous permettant de vous concentrer sur l'optimisation de votre patrimoine plutôt que sur la gestion administrative.

Questions fréquentes sur l'analyse de la performance immobilière

Quelle est la meilleure méthode pour évaluer un bien locatif?

La méthode par revenus, notamment le DCF, convient le mieux aux biens locatifs car elle valorise la capacité à générer des flux de trésorerie futurs. Combinez-la avec l'approche comparative pour valider la cohérence de votre évaluation par rapport au marché local. Aucune méthode unique ne suffit, la triangulation renforce la fiabilité.

Comment les taux d'inflation influencent-ils la performance immobilière?

L'inflation augmente généralement les loyers indexés et réduit la valeur réelle de la dette, améliorant le rendement pour l'investisseur. Cependant, elle impacte aussi les taux de capitalisation et les coûts de charges, créant des effets contradictoires. Une inflation modérée favorise l'immobilier, mais une inflation excessive érode les marges et complique les projections.

À quelle fréquence faut-il analyser son portefeuille?

Réalisez une analyse complète au minimum une fois par an, idéalement après la clôture fiscale. Effectuez des revues trimestrielles simplifiées pour suivre les indicateurs clés comme le taux de vacance et le cash flow. Cette fréquence vous permet de détecter rapidement les dérives et d'ajuster votre stratégie sans réactivité excessive.

Quels sont les risques principaux à considérer dans l'analyse de performance?

Les risques majeurs incluent la vacance locative prolongée, l'obsolescence du bien face aux normes énergétiques, les variations de taux d'intérêt impactant vos financements, et les évolutions réglementaires modifiant la fiscalité ou l'encadrement des loyers. Les simulations Monte Carlo vous aident à quantifier ces risques et à définir des marges de sécurité adaptées.

Comment utiliser les benchmarks de marché dans sa stratégie?

Comparez vos rendements et indicateurs aux moyennes de votre zone géographique et typologie d'actif pour identifier les écarts de performance. Si vous sous-performez, analysez les causes et mettez en place des actions correctives. Si vous surperformez, validez la reproductibilité de votre approche sur de nouvelles acquisitions. Les benchmarks servent de boussole pour fixer des objectifs réalistes et mesurer vos progrès.