Le rendement locatif semble simple à calculer : on divise le loyer annuel par le prix d'achat, et le tour est joué. Pourtant, cette vision brute masque une réalité bien plus complexe. Entre les charges non récupérables, la vacance locative, les impôts et les travaux imprévus, le rendement brut peut s'effondrer de plusieurs points une fois tous les frais intégrés. Beaucoup d'investisseurs découvrent trop tard que leur bien « rentable » ne génère presque rien en net. Cet article vous donne les formules, les benchmarks et les méthodes concrètes pour analyser et optimiser votre investissement locatif avec précision.

Table des matières

- Principes et calcul du rendement locatif

- Exemples et benchmarks : le rendement selon les villes et scénarios

- Méthodes d'analyse rapide et avancée

- Optimiser et sécuriser son rendement locatif en 2026

- Pilotez et optimisez votre patrimoine avec RealPilot

- Questions fréquentes sur le rendement locatif

Points Clés

| Point | Détails |

|---|---|

| Calcul précis du rendement | Toujours intégrer charges, vacance et fiscalité pour un calcul fiable. |

| Benchmarks utiles selon ville | Comparez le rendement de votre bien aux moyennes locales pour juger son potentiel. |

| Outils pour piloter et optimiser | Les simulateurs et plateformes spécialisées facilitent l'analyse et la gestion proactive. |

| Stratégies d’optimisation | Diversifiez vos méthodes et surveillez en temps réel pour sécuriser vos revenus. |

Principes et calcul du rendement locatif

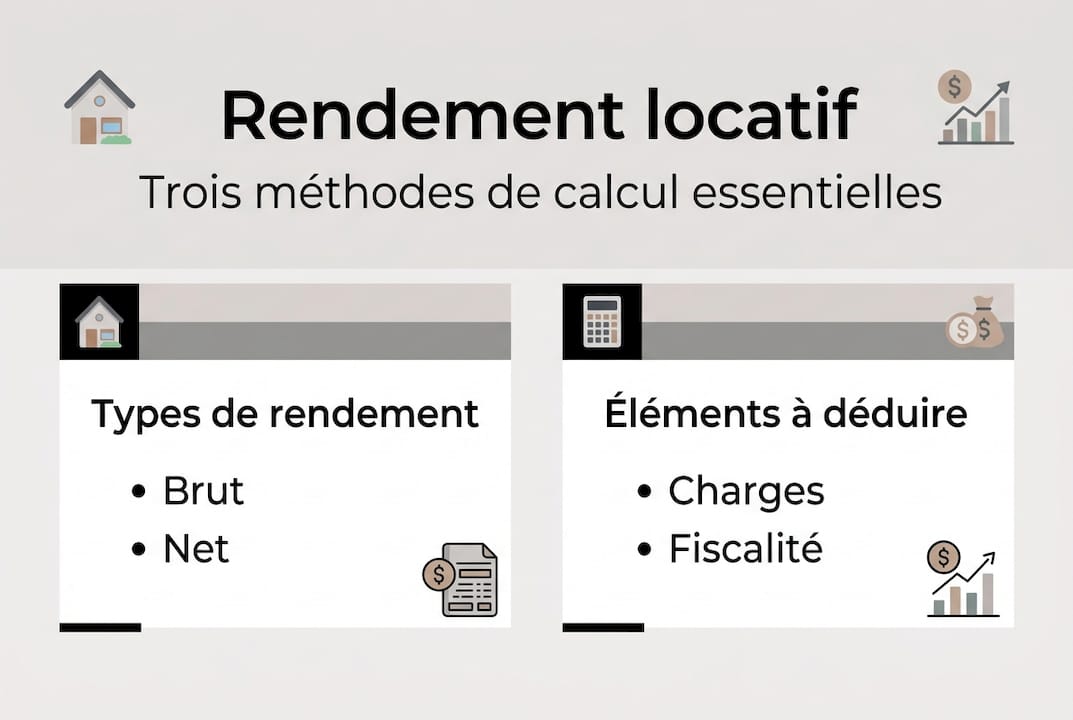

Le rendement locatif se décline en trois niveaux, chacun révélant une couche supplémentaire de réalité financière. Comprendre ces distinctions, c'est éviter les mauvaises surprises après l'achat.

Le rendement brut est le plus connu. Sa formule : (loyer annuel hors charges / coût total d'acquisition) x 100. Le calcul du rendement locatif intègre dans le coût total le prix d'achat, les frais de notaire et les travaux initiaux. C'est un bon filtre rapide, mais il ne dit pas grand-chose sur ce que vous allez réellement gagner.

Le rendement net est bien plus parlant. Il déduit du loyer annuel toutes les charges non récupérables : taxe foncière, charges de copropriété non récupérables, assurance propriétaire non occupant, frais de gestion, provisions pour travaux et vacance locative. C'est sur cette base que vous devez comparer vos biens entre eux.

Le rendement net-net va encore plus loin en intégrant la fiscalité : impôt sur les revenus fonciers et prélèvements sociaux. C'est le chiffre qui reflète ce que vous gardez vraiment dans votre poche. Pour en savoir plus sur les types de rendement immobilier, il est utile de bien distinguer ces trois niveaux avant tout achat.

| Type de rendement | Ce qu'il inclut | Ce qu'il exclut |

|---|---|---|

| Brut | Loyer annuel / coût acquisition | Charges, impôts, vacance |

| Net | Brut moins charges non récup. | Fiscalité personnelle |

| Net-net | Net moins impôts et prélèvements | Rien (vision complète) |

« Toujours inclure vacance et provisions dans le calcul net. Les villes moyennes offrent souvent un rendement supérieur aux métropoles, mais avec un risque de vacance et de qualité locative plus élevé. »

Conseil de pro : calculez systématiquement le rendement net pour chaque bien que vous analysez, et comparez uniquement sur cette base. Le brut peut être trompeur d'un bien à l'autre selon les charges de copropriété ou la taxe foncière locale.

Les erreurs fréquentes ? Oublier la vacance locative (même 2 semaines par an pèsent sur le résultat), négliger les provisions pour travaux, ou ignorer l'assurance loyers impayés. Ces postes semblent mineurs pris séparément, mais ensemble ils peuvent réduire votre rendement net de 1 à 2 points.

Exemples et benchmarks : le rendement selon les villes et scénarios

Les chiffres abstraits prennent tout leur sens quand on les ancre dans des réalités géographiques. En France, les rendements immobiliers par ville varient considérablement selon la tension du marché locatif et le niveau des prix.

Selon les benchmarks 2026, voici comment se répartissent les rendements bruts :

| Ville | Rendement brut estimé | Niveau de risque vacance |

|---|---|---|

| Paris | ~4% | Faible |

| Grenoble | ~5,7% | Modéré |

| Marseille | ~5,4% | Modéré |

| Saint-Étienne | ~7% | Élevé |

| Villes moyennes | >6% | Variable |

Un rendement brut inférieur à 4% est considéré comme faible, entre 4 et 6% comme moyen, et au-delà de 6% comme intéressant. Mais attention : un rendement élevé dans une ville moyenne peut cacher un risque de vacance important.

Pour mesurer la rentabilité d'un bien avec précision, il faut croiser le rendement avec plusieurs facteurs locaux :

- Tension du marché locatif : demande forte ou faible selon la ville

- Charges de copropriété : très variables selon l'immeuble et l'ancienneté

- Turnover locatif : plus élevé sur les petites surfaces et dans certaines villes

- DPE du bien : les logements classés G sont interdits à la location depuis 2025

- Profil des locataires : étudiants, familles, actifs, chacun avec ses spécificités

Conseil de pro : recoupez toujours vos estimations avec plusieurs sources (simulateurs en ligne, agences locales, annonces récentes) avant de valider un investissement. Un seul chiffre ne suffit pas.

La vacance locative est souvent sous-estimée. Un mois de vacance représente environ 8,3% de vos revenus annuels perdus. C'est un facteur décisif dans le choix d'une ville ou d'un type de bien.

Méthodes d'analyse rapide et avancée

Une fois les bases maîtrisées, il faut des outils pour aller plus vite et plus loin dans l'analyse. Deux niveaux coexistent : les méthodes rapides pour filtrer les opportunités, et les indicateurs avancés pour optimiser sur la durée.

La méthode Larcher est une approximation pratique du rendement net. Elle consiste à calculer le brut sur 9 mois de loyer au lieu de 12, ce qui intègre automatiquement une marge de 25% pour les charges et la vacance. Simple, rapide, et suffisamment fiable pour un premier tri.

Pour aller plus loin dans les méthodes d'évaluation du rendement, voici les indicateurs à maîtriser :

- TRI (Taux de Rendement Interne) : intègre tous les flux sur la durée de détention, apport initial, cash-flow annuel et plus-value à la revente. C'est l'indicateur le plus complet pour comparer des investissements sur le long terme.

- ROE (Return on Equity) : mesure le rendement sur vos capitaux propres investis, en tenant compte de l'effet levier du crédit. Un ROE élevé signifie que votre apport travaille fort.

- Cash-flow net : ce que vous percevez chaque mois après remboursement du crédit et paiement de toutes les charges. Un cash-flow positif est l'objectif de tout investisseur qui veut scaler son patrimoine.

- Amortissement LMNP : en location meublée non professionnelle, l'amortissement comptable du bien réduit la base imposable, ce qui booste significativement le rendement net-net.

« Le TRI intègre les flux sur toute la durée de détention (apport, cash-flow, plus-value). Le ROE mesure le rendement sur capitaux propres avec effet levier. En LMNP, l'amortissement booste le net-net. La colocation et l'indexation IRL sont des leviers d'optimisation concrets. »

Pour l'analyse de performance immobilière en 2026, deux points d'attention supplémentaires : les logements DPE G sont désormais interdits à la location, et les prélèvements sociaux atteignent 18,6%. Ces éléments doivent être intégrés dans tout calcul sérieux.

Les simulateurs ANIL sont gratuits et fiables pour une première estimation. Complétez-les avec des outils spécialisés pour les calculs TRI et ROE si vous gérez plusieurs biens.

Optimiser et sécuriser son rendement locatif en 2026

Analyser c'est bien. Agir c'est mieux. Pour maximiser votre rendement, il faut à la fois saisir les bonnes opportunités et protéger ce que vous avez déjà construit.

Les principaux risques à anticiper en 2026 :

- Vacance locative : 1 mois de vacance représente 8,3% de revenus perdus. La moyenne nationale est de 41 jours pour les studios et 54 jours pour les T4. À Saint-Étienne, les studios restent vides en moyenne 111 jours.

- Impayés de loyer : sans assurance loyers impayés, un seul locataire défaillant peut effacer plusieurs années de rendement positif.

- Charges croissantes : dans certains immeubles anciens, les charges de copropriété augmentent plus vite que les loyers, ce qui érode le rendement net année après année.

- DPE dégradé : les biens classés F et G sont progressivement exclus du marché locatif. Un DPE G est déjà interdit à la location depuis 2025.

- Turnover élevé : les petites surfaces (studios, T1) génèrent plus de rotation locative, donc plus de frais de remise en état et de périodes de vacance.

Pour optimiser activement votre rendement, plusieurs stratégies ont fait leurs preuves. La colocation augmente les loyers perçus sur une même surface. Le statut LMNP réduit la fiscalité grâce à l'amortissement. L'indexation IRL (Indice de Référence des Loyers) permet de revaloriser les loyers chaque année sans friction avec le locataire.

Conseil de pro : mettez en place des alertes sur vos indicateurs clés (taux de vacance, cash-flow mensuel, charges) pour réagir vite. Un problème détecté tôt coûte toujours moins cher qu'une situation dégradée. Des outils de gestion multi-propriétés et de sécurisation du patrimoine peuvent automatiser ce suivi.

Optimiser son rendement locatif, c'est d'abord prévenir les pertes avant de chercher à augmenter les gains. Une gestion rigoureuse vaut souvent mieux qu'un bien légèrement mieux situé mais mal suivi.

Pilotez et optimisez votre patrimoine avec RealPilot

Toutes ces méthodes de calcul, ces benchmarks et ces stratégies d'optimisation n'ont de valeur que si vous pouvez les appliquer concrètement à vos biens, en temps réel, sans passer des heures sur des tableurs.

RealPilot centralise l'ensemble de votre pilotage du patrimoine immobilier dans un seul dashboard : loyers encaissés, crédits en cours, charges, cash-flow et rendement net par bien. Vous visualisez en un coup d'œil ce qui performe et ce qui doit être optimisé. Les outils de simulation intégrés vous permettent de tester des scénarios (hausse de loyer, travaux, changement de fiscalité) avant de prendre une décision. Pour commencer à optimiser votre rendement locatif dès aujourd'hui, RealPilot est la plateforme pensée pour les investisseurs qui veulent des chiffres fiables sans la complexité.

Questions fréquentes sur le rendement locatif

Quelle est la différence entre rendement brut et rendement net ?

Le brut est un ratio simple (loyer annuel / prix d'achat), tandis que le net déduit les charges non récupérables pour refléter la rentabilité réelle. Toujours comparer des biens sur la base du net.

Comment calculer le rendement locatif net-net ?

Le rendement net-net intègre l'impôt sur les revenus fonciers et les prélèvements sociaux après déductions fiscales. C'est le seul indicateur qui reflète ce que vous conservez réellement après impôts.

Quels sont les principaux risques qui diminuent le rendement locatif ?

La vacance locative, les impayés, les charges croissantes et un DPE dégradé sont les quatre risques majeurs à surveiller. Un mois de vacance seul représente 8,3% de revenus annuels perdus.

Quels outils peuvent aider à optimiser le rendement locatif ?

Les simulateurs ANIL offrent une base gratuite et fiable. Pour un suivi complet et des alertes automatisées, des plateformes comme RealPilot permettent de centraliser tous vos indicateurs en un seul endroit.