Beaucoup d'investisseurs se concentrent uniquement sur la rentabilité brute de leur bien, négligeant un indicateur pourtant décisif : le cash-flow. Pourtant, c'est lui qui détermine votre capacité à tenir dans la durée, à réinvestir et à générer un revenu passif réel. Cet article vous explique ce qu'est le cash-flow immobilier, pourquoi il est crucial pour la réussite de vos investissements, et comment l'optimiser concrètement. Que vous soyez débutant ou investisseur confirmé, vous découvrirez des stratégies pratiques et des repères chiffrés pour piloter efficacement votre patrimoine.

Table des matières

- Principaux enseignements

- Comprendre le cash-flow immobilier : définition et calcul

- Pourquoi un cash-flow positif est crucial pour les investisseurs

- Optimiser le cash-flow : méthodes et leviers pratiques

- Repères et benchmarks pour évaluer son cash-flow immobilier

- Nuances stratégiques : cash-flow, rentabilité et gestion patrimoniale

- Optimisez votre gestion immobilière avec RealPilot

- Questions fréquentes

Points Clés

| Point | Détails |

|---|---|

| Définition cashflow | Le cashflow est la différence entre les loyers perçus et l'ensemble des dépenses liées au bien. |

| Avantages cashflow positif | Il offre une sécurité financière, permet de réinvestir les bénéfices et réduit le risque global. |

| Axes optimisation cashflow | Réduire les charges, augmenter les revenus et optimiser la fiscalité sont les leviers pour augmenter le cashflow. |

| Repères pour débutants | Des repères chiffrés aident à fixer des objectifs réalistes et à mesurer les progrès. |

Comprendre le cash-flow immobilier : définition et calcul

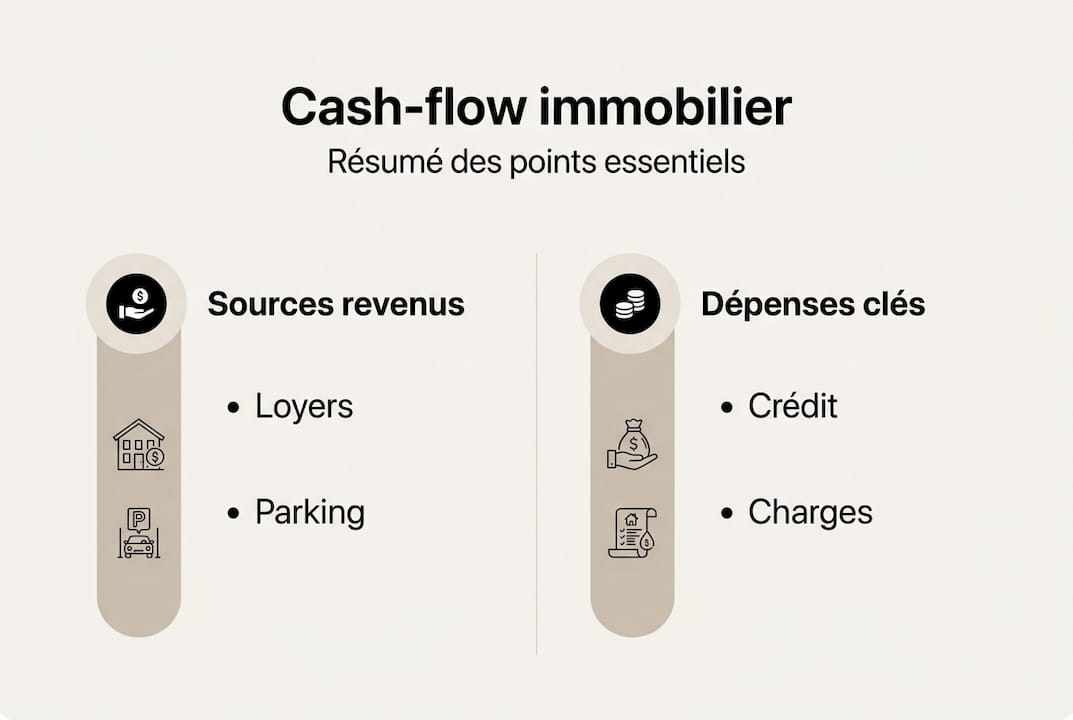

Le cash-flow immobilier représente la différence entre vos revenus locatifs et l'ensemble de vos dépenses liées au bien. C'est l'argent qui reste réellement dans votre poche chaque mois après avoir payé toutes les charges.

La formule de base se présente ainsi : Cash-flow = Loyers perçus - (Mensualités crédit + Charges copropriété + Taxe foncière mensuelle + Assurances + Frais de gestion + Provision vacance locative + Travaux). Chaque élément compte et peut faire basculer votre investissement du positif au négatif.

Prenons un exemple concret. Vous louez un appartement 800€ par mois. Votre crédit vous coûte 450€, les charges de copropriété 80€, la taxe foncière mensualisée 70€, l'assurance 30€, la gestion locative 60€ et vous provisionnez 50€ pour la vacance et les travaux. Votre cash-flow mensuel est de 60€ (800 - 740). Ce montant positif vous permet de constituer une réserve et d'envisager sereinement les imprévus.

Conseil de pro : Utilisez un tableau Excel ou un simulateur dédié pour suivre précisément chaque poste de dépense. Les petites charges oubliées s'accumulent rapidement et peuvent transformer un cash-flow positif en négatif. Un suivi rigoureux de votre patrimoine vous évite les mauvaises surprises.

Le tableau suivant détaille les principaux postes de dépenses à intégrer dans votre calcul :

| Poste de dépense | Montant mensuel moyen | Impact sur cash-flow |

|---|---|---|

| Mensualité crédit | 400-600€ | Très élevé |

| Charges copropriété | 50-100€ | Moyen |

| Taxe foncière | 50-80€ | Moyen |

| Assurances | 20-40€ | Faible |

| Gestion locative | 50-80€ | Moyen |

| Provision vacance/travaux | 50-100€ | Variable |

Certains investisseurs négligent la provision pour vacance locative, pensant qu'ils trouveront toujours un locataire immédiatement. C'est une erreur qui peut coûter cher lors d'un changement de locataire ou de travaux imprévus. Pour approfondir les stratégies d'investissement immobilier locatif, intégrez systématiquement ces provisions dans vos calculs.

Pourquoi un cash-flow positif est crucial pour les investisseurs

Un cash-flow positif constitue votre filet de sécurité face aux imprévus et aux périodes de vacance locative. Sans cette marge de manœuvre, le moindre problème peut vous forcer à puiser dans vos économies personnelles, fragilisant votre situation financière.

Ce surplus mensuel vous permet également de générer un véritable revenu passif et d'autofinancer la croissance de votre portefeuille. Au lieu de solliciter constamment votre épargne, vous réinvestissez les bénéfices de vos biens existants pour acquérir de nouveaux actifs. Cette dynamique accélère considérablement votre montée en puissance patrimoniale.

Les principaux avantages d'un cash-flow positif incluent :

- Protection contre les dépenses imprévues et les travaux urgents

- Capacité à absorber les périodes de vacance sans stress financier

- Constitution d'une réserve pour les futurs investissements

- Réduction significative du risque global de votre portefeuille

- Possibilité de vivre partiellement ou totalement de vos revenus locatifs

Comme le souligne un expert en gestion de patrimoine immobilier :

Un cash-flow positif n'est pas un luxe, c'est le fondement même d'une stratégie locative pérenne. Sans lui, vous ne gérez pas un investissement, vous financez un passif.

Cette réalité s'observe particulièrement lors des cycles économiques difficiles. Les investisseurs avec un cash-flow négatif sont contraints de vendre dans l'urgence, souvent à perte, tandis que ceux disposant d'une marge positive traversent la tempête sereinement. La rentabilité et sécurité de vos investissements dépendent directement de cette capacité à générer des liquidités régulières.

Au-delà de la sécurité, le cash-flow positif transforme votre rapport à l'investissement immobilier. Vous passez d'une logique de contrainte à une dynamique d'opportunité, où chaque bien contribue activement à votre enrichissement plutôt que de peser sur votre budget mensuel.

Optimiser le cash-flow : méthodes et leviers pratiques

Pour améliorer concrètement votre cash-flow, vous disposez de trois leviers principaux : réduire vos dépenses, augmenter vos revenus locatifs et optimiser votre fiscalité. Chaque action, même modeste, produit un effet cumulatif significatif sur votre résultat mensuel.

Voici les méthodes d'optimisation les plus efficaces, classées par ordre de priorité :

- Renégociez votre crédit immobilier auprès de votre banque ou via un courtier pour réduire vos mensualités de 50 à 150€

- Minimisez les charges en comparant les contrats d'assurance et en challengeant les prestataires du syndic

- Passez en location meublée pour augmenter les loyers de 15 à 25% par rapport au nu

- Explorez la colocation pour maximiser le rendement, particulièrement dans les zones étudiantes

- Indexez vos loyers annuellement selon l'IRL pour suivre l'inflation et maintenir votre pouvoir d'achat

- Optimisez votre fiscalité en choisissant le régime LMNP si vous louez en meublé

Le tableau suivant compare l'impact de chaque stratégie :

| Stratégie | Gain mensuel potentiel | Niveau de risque | Complexité mise en œuvre |

|---|---|---|---|

| Renégociation crédit | 50-150€ | Faible | Moyenne |

| Réduction charges | 20-50€ | Faible | Faible |

| Location meublée | 100-200€ | Moyen | Moyenne |

| Colocation | 150-300€ | Élevé | Élevée |

| Indexation loyers | 20-40€ | Faible | Faible |

| Optimisation fiscale LMNP | 50-100€ | Faible | Moyenne |

Conseil de pro : Révisez vos contrats et les prix du marché tous les six mois. Les loyers évoluent rapidement dans certaines zones, et vous pourriez laisser filer 100€ par mois simplement parce que vous n'avez pas actualisé votre tarif. Un pilotage patrimonial régulier vous permet de saisir ces opportunités d'amélioration.

L'optimisation fiscale via le régime LMNP mérite une attention particulière. En amortissant votre bien et votre mobilier, vous réduisez considérablement votre base imposable tout en conservant vos revenus réels. Cette stratégie peut transformer un investissement fiscalement lourd en opération très avantageuse. Pour augmenter les revenus locatifs tout en contrôlant les charges, combinez plusieurs leviers simultanément.

Repères et benchmarks pour évaluer son cash-flow immobilier

Pour un investisseur débutant, viser un cash-flow positif entre 50€ et 150€ par mois constitue un objectif réaliste et sécurisant. Ce montant vous permet de constituer progressivement une réserve sans fragiliser votre équilibre financier personnel.

Les benchmarks empiriques montrent qu'un rendement brut supérieur à 8% augmente significativement vos chances d'obtenir un cash-flow positif après déduction de toutes les charges. En dessous de ce seuil, vous devrez optimiser chaque poste pour atteindre l'équilibre.

Le tableau suivant présente les ratios typiques selon les profils d'investissement :

| Profil investisseur | Rendement brut cible | Rendement net attendu | Cash-flow mensuel moyen |

|---|---|---|---|

| Débutant prudent | 6-8% | 2-4% | 50-100€ |

| Intermédiaire | 8-10% | 3-5% | 100-200€ |

| Expérimenté optimisé | 10-12% | 4-6% | 200-400€ |

| Stratégie agressive | >12% | >6% | >400€ |

Attention à ne pas confondre cash-flow et rentabilité globale. Vous pouvez avoir un excellent rendement sur papier tout en affichant un cash-flow négatif si vos charges et mensualités sont élevées. À l'inverse, un bien avec un rendement modeste mais peu endetté peut générer un cash-flow positif confortable.

Les pièges courants à éviter incluent :

- Surestimer les loyers potentiels sans étude de marché approfondie

- Sous-estimer les charges réelles, particulièrement dans l'ancien

- Négliger les périodes de vacance locative dans les projections

- Oublier l'impact de la fiscalité sur le cash-flow net disponible

- Comparer des rendements bruts sans analyser les dépenses réelles

Pour fixer des objectifs de cash-flow adaptés à votre situation, considérez votre capacité d'épargne personnelle, votre tolérance au risque et votre horizon d'investissement. Un jeune investisseur peut accepter un cash-flow plus serré en misant sur la plus-value future, tandis qu'un investisseur proche de la retraite privilégiera un flux de trésorerie immédiat et sécurisé.

Nuances stratégiques : cash-flow, rentabilité et gestion patrimoniale

Le cash-flow mesure votre liquidité mensuelle, tandis que la rentabilité évalue votre performance globale en pourcentage. Un bien peut afficher une excellente rentabilité de 8% tout en générant un cash-flow négatif de 100€ par mois si vous avez fortement emprunté.

Dans certains cas, accepter temporairement un cash-flow négatif reste stratégiquement pertinent. Si vous investissez dans une zone en forte croissance où la plus-value patrimoniale compensera largement les pertes mensuelles, cette approche peut s'avérer payante. Cependant, elle nécessite une solide capacité d'épargne et une gestion rigoureuse.

Votre cash-flow évolue naturellement dans le temps grâce à plusieurs mécanismes :

- L'indexation annuelle des loyers selon l'IRL augmente vos revenus progressivement

- L'amortissement de votre crédit réduit la part des intérêts dans vos mensualités

- La revalorisation du bien accroît votre patrimoine net même avec un cash-flow modeste

- L'optimisation continue des charges diminue vos dépenses fixes

Pour une gestion patrimoniale efficace sur le long terme, adoptez ces pratiques :

- Suivez mensuellement vos revenus et dépenses réels, pas seulement les prévisions

- Calculez régulièrement votre taux de rendement interne pour évaluer la performance globale

- Réinvestissez systématiquement les surplus de cash-flow dans de nouveaux projets

- Diversifiez géographiquement votre portefeuille pour réduire les risques locaux

- Réévaluez votre stratégie annuellement en fonction de l'évolution du marché

Comme le rappelle un expert en stratégies patrimoniales :

L'erreur serait de sacraliser le cash-flow au détriment de la rentabilité globale. Les meilleurs investisseurs savent jongler entre liquidité immédiate et création de valeur à long terme, en adaptant leur stratégie à chaque bien et à chaque phase de leur parcours.

Cette vision équilibrée vous permet d'accepter ponctuellement un cash-flow négatif sur un bien à fort potentiel, tout en maintenant un portefeuille global positif qui finance cette prise de risque. La clé réside dans la diversification et le pilotage actif de vos investissements.

Optimisez votre gestion immobilière avec RealPilot

Vous comprenez maintenant l'importance du cash-flow et les leviers pour l'optimiser. Reste à mettre en pratique ces principes au quotidien, ce qui nécessite des outils adaptés pour suivre efficacement votre portefeuille.

RealPilot centralise l'ensemble de vos biens, loyers, crédits et charges dans un dashboard unique. Vous visualisez instantanément votre cash-flow global et par bien, identifiez les postes à optimiser et simulez l'impact de vos décisions avant de les mettre en œuvre. Plus besoin de jongler entre plusieurs tableaux Excel ou de perdre du temps à reconstituer vos données.

Grâce aux outils d'analyse intégrés, vous prenez des décisions éclairées pour maximiser votre rentabilité et sécuriser votre patrimoine. Que vous gériez deux appartements ou vingt biens, RealPilot s'adapte à votre portefeuille et vous fait gagner un temps précieux. Découvrez comment piloter votre patrimoine immobilier simplement et efficacement.

Questions fréquentes

Quels sont les principaux frais inclus dans le calcul du cash-flow immobilier ?

Les frais à intégrer comprennent les mensualités de crédit, les charges de copropriété, la taxe foncière, les assurances, les frais de gestion locative, une provision pour vacance locative et une réserve pour travaux. Oublier l'un de ces postes fausse complètement votre calcul et peut transformer un investissement apparemment rentable en gouffre financier.

Est-il acceptable d'avoir un cash-flow négatif sur un investissement immobilier ?

Oui, si la plus-value patrimoniale attendue compense largement les pertes mensuelles et que vous disposez d'une capacité d'épargne suffisante pour absorber le déficit. Cette stratégie reste risquée et nécessite une gestion rigoureuse ainsi qu'une vision claire de votre horizon d'investissement. Pour un débutant, privilégiez systématiquement le cash-flow positif.

Quelles méthodes permettent d'améliorer le cash-flow d'un bien locatif ?

Renégociez votre crédit pour réduire vos mensualités, diminuez les charges en comparant les contrats, augmentez vos loyers via la colocation ou la location meublée et indexez vos tarifs annuellement. L'optimisation fiscale avec le régime LMNP peut également dégager des marges significatives. Combinez plusieurs leviers pour maximiser l'impact.

Comment suivre efficacement l'évolution de son cash-flow immobilier ?

Utilisez des outils numériques comme RealPilot pour centraliser et automatiser le suivi du cash-flow de votre portefeuille. Effectuez un bilan mensuel détaillé de vos revenus et dépenses réels, comparez-les à vos prévisions et ajustez votre stratégie en conséquence. Un suivi rigoureux vous permet d'identifier rapidement les dérives et de saisir les opportunités d'optimisation.