TL;DR:

- La plupart des investisseurs surestiment leur rendement en omettant charges, fiscalité et vacance locative. Une analyse précise et régulière permet d'éviter les décisions coûteuses et d'optimiser la performance réelle du portefeuille immobilier. Il est essentiel d'utiliser différentes méthodes de calcul et de contextualiser les benchmarks pour maîtriser risques et rentabilité.

La plupart des investisseurs immobiliers surestiment leur rendement réel. Ils regardent le loyer encaissé, divisent par le prix d'achat, et se félicitent d'un joli pourcentage, sans intégrer les charges, la fiscalité, ni la vacance locative. Pourtant, l'analyse de rentabilité est cruciale pour évaluer précisément la performance financière d'un investissement locatif en intégrant l'ensemble des paramètres réels. Ce guide vous donne la méthode, les outils et les repères pour mesurer et optimiser la performance réelle de votre portefeuille, sans vous laisser tromper par des chiffres flatteurs.

Table des matières

- Pourquoi l'analyse de rentabilité est indispensable

- Les méthodes de calcul : brute, nette, TRI, DCF…

- Benchmarks et ratios de rentabilité en France

- Risques, limites et erreurs courantes de l'analyse

- Au-delà du chiffre : rentabilité, cash-flow et stratégie

- Ce que l'expérience terrain révèle vraiment

- Passez à l'action avec des outils d'analyse performants

- Questions fréquentes sur l'analyse de rentabilité immobilière

Points Clés

| Point | Détails |

|---|---|

| Rentabilité : un outil décisionnel | Évaluer la rentabilité permet d’éviter les erreurs coûteuses et oriente vos choix d’investissement. |

| Limiter les biais de calcul | Comparer méthode brute, nette et TRI/DCF pour obtenir une vision fiable et complète. |

| Se comparer au marché | Des repères chiffrés aident à juger si un projet est performant ou risqué. |

| Ne pas négliger les risques | Un taux élevé cache souvent une contrepartie, il faut toujours croiser rentabilité et sécurisation. |

| Adopter une vision globale | La rentabilité s’intègre dans la stratégie patrimoniale complète, cash-flow et risque inclus. |

Pourquoi l'analyse de rentabilité est indispensable

La rentabilité immobilière, c'est la capacité d'un bien à générer des revenus par rapport au capital investi. Simple en apparence, mais redoutablement complexe à mesurer correctement. Beaucoup d'investisseurs se contentent d'une approximation rapide et passent à côté d'une réalité bien moins flatteuse.

Une mauvaise évaluation peut mener à des décisions désastreuses : acheter un bien qui mange votre trésorerie chaque mois, ignorer une dérive fiscale qui érode vos gains, ou encore conserver un actif sous-performant quand vous pourriez réaffecter ce capital. Pour optimiser son portefeuille immobilier, il faut d'abord savoir exactement où on en est.

Voici les éléments que vous ne devez jamais négliger dans votre analyse :

- Les charges de copropriété, souvent sous-estimées sur plusieurs années

- La taxe foncière, qui augmente régulièrement dans beaucoup de communes

- La vacance locative, même faible, qui impacte le rendement net de manière significative

- Les travaux et provisions pour entretien, qui ne sont pas optionnels sur le long terme

- La fiscalité, qui varie selon votre régime et peut transformer un bon rendement brut en rendement net décevant

- Les frais de gestion, que vous fassiez appel à une agence ou non

"L'analyse de rentabilité permet d'éviter les erreurs courantes comme la sous-estimation des coûts, en intégrant revenus, charges, fiscalité et risques dans une vision globale et cohérente." Revue Foncière

En d'autres termes, un portefeuille bien géré n'est pas celui qui affiche le plus gros loyer brut. C'est celui dont chaque bien est analysé avec rigueur, régulièrement réévalué et piloté avec des données réelles.

Les méthodes de calcul : brute, nette, TRI, DCF…

Il existe plusieurs façons de mesurer la rentabilité d'un investissement locatif. Chacune répond à une question différente et s'utilise à un stade précis de votre réflexion. Les méthodes de calcul de rentabilité vont du plus simple au plus sophistiqué, et il serait faux de dire qu'une seule suffit.

Voici un tableau comparatif des principales méthodes :

| Méthode | Formule simplifiée | Ce qu'elle mesure | Quand l'utiliser |

|---|---|---|---|

| Rentabilité brute | Loyers annuels / Prix total | Aperçu rapide | Premier filtre d'acquisition |

| Rentabilité nette | (Loyers - Charges) / Prix total | Performance réelle hors impôt | Comparaison entre biens |

| Rentabilité nette-nette | (Loyers - Charges - Impôts) / Prix total | Ce que vous gardez vraiment | Arbitrage fiscal |

| TRI (Taux de Rendement Interne) | Actualise tous les flux à VAN = 0 | Performance globale sur durée | Projection long terme |

| DCF (Discounted Cash Flow) | Somme des flux futurs actualisés | Valeur intrinsèque du bien | Acquisitions complexes |

Les méthodes principales incluent la rentabilité brute, nette, nette-nette, le TRI et le DCF, chacune apportant un éclairage distinct selon l'horizon et la complexité de l'investissement.

Voici l'ordre d'utilisation recommandé selon les étapes de votre analyse :

- La rentabilité brute pour éliminer rapidement les biens hors cible lors d'une première sélection

- La rentabilité nette pour comparer des biens similaires et choisir le meilleur

- La rentabilité nette-nette pour arbitrer entre régimes fiscaux (réel, micro-foncier, LMNP…)

- Le TRI pour évaluer la performance totale sur 10, 15 ou 20 ans, en intégrant la revente

- Le DCF pour les opérations complexes ou les biens à fort potentiel de valorisation

Concernant le rendement locatif, gardez en tête que la rentabilité brute sert à filtrer, jamais à décider. Trop d'investisseurs s'arrêtent là et paient le prix de cet raccourci.

Conseil de pro : Ne prenez jamais une décision d'achat sur la seule base de la rentabilité brute. Un bien à 7 % brut peut se retrouver à 3,5 % net-net après charges, fiscalité et vacance. C'est une erreur classique qui coûte cher sur la durée.

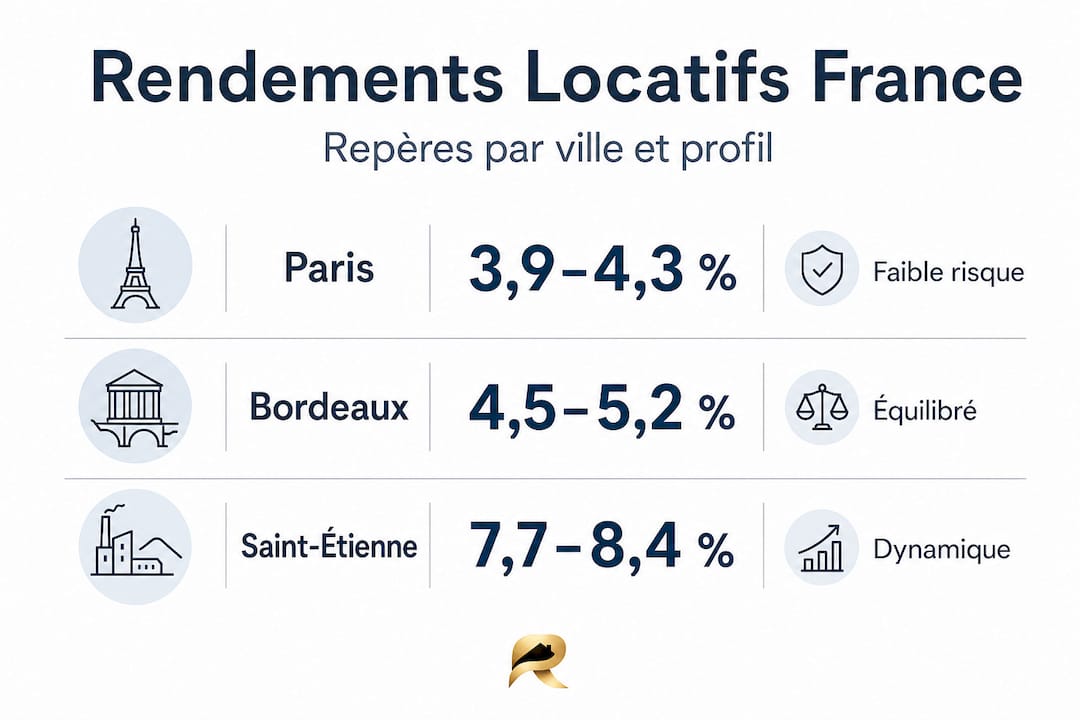

Benchmarks et ratios de rentabilité en France

Après la théorie des méthodes, voyons comment situer un bien par rapport au marché français. Un rendement doit toujours s'interpréter en contexte : ce qui est excellent dans une ville peut être médiocre dans une autre.

Le guide de rentabilité 2026 montre que les écarts entre villes françaises sont considérables, et qu'une bonne connaissance des benchmarks évite de comparer des situations incomparables.

| Ville | Rendement brut moyen | Niveau de risque | Profil investisseur |

|---|---|---|---|

| Paris | 3,9 à 4,3 % | Faible | Patrimonial long terme |

| Lyon | 4,2 à 4,8 % | Faible à modéré | Équilibré |

| Bordeaux | 4,5 à 5,0 % | Modéré | Équilibré |

| Marseille | 5,4 à 5,7 % | Modéré à élevé | Rendement et tolérance risque |

| Grenoble | 5,4 à 5,7 % | Modéré | Rendement avec sélectivité |

| Villes moyennes | 5,5 à 7,5 % | Élevé | Chasseur de rendement |

Les tendances du rendement locatif en France montrent un rendement brut moyen national de 4 à 5 %, avec Paris autour de 3,9 à 4,3 % et des villes comme Marseille ou Grenoble atteignant 5,4 à 5,7 %. Le TRI cible pour un locatif classique bien géré se situe entre 8 et 12 %.

Comment utiliser ces benchmarks dans votre propre analyse ? Voici les règles essentielles :

- Comparez toujours en net-net, pas en brut, pour avoir une base équitable entre biens et villes

- Intégrez le contexte local : tension locative, dynamisme démographique, projets urbains

- Méfiez-vous des rendements très élevés en zone périphérique, qui cachent souvent une vacance structurelle

- Réévaluez chaque année vos biens par rapport aux nouveaux benchmarks du marché

Un bien à 3,9 % brut à Paris peut générer une plus-value latente considérable sur 15 ans. Un bien à 7 % brut en zone B2 peut au contraire stagner ou se déprécier. La rentabilité instantanée n'est qu'une partie de l'équation.

Risques, limites et erreurs courantes de l'analyse

Il ne suffit pas de comparer un chiffre au marché : il faut comprendre les risques et les limites des méthodes. L'erreur la plus répandue est de croire qu'un bon indicateur suffit à valider un investissement.

Commençons par les limites structurelles des méthodes avancées. Le TRI, par exemple, repose sur une hypothèse souvent irréaliste : celle que tous les flux intermédiaires peuvent être réinvestis au même taux. En pratique, les biais du TRI sont réels, notamment l'hypothèse de réinvestissement des flux et les problèmes liés aux flux alternés. Un TRI flatté peut masquer une opération bien moins solide qu'elle n'y paraît.

Voici les principaux risques à surveiller dans votre analyse :

- La vacance locative prolongée, notamment en zone de faible tension

- Les impayés de loyer, qui pèsent lourds sur le cash-flow et la rentabilité annuelle

- La dégradation de la zone : une commune en déclin économique peut voir son bien perdre 20 à 30 % de valeur en 10 ans

- L'effet de levier inversé : si le rendement net passe sous le coût de votre dette, chaque euro emprunté vous coûte de l'argent

- La sous-capitalisation : ne pas provisionner pour les travaux expose à des sorties de trésorerie massives et imprévues

- La concentration géographique : trop concentré sur une seule ville ou un seul type de bien augmente votre exposition au risque

"La rentabilité seule est insuffisante sans diversification du portefeuille et sans gestion active des risques financiers, de marché et opérationnels. Un haut rendement ne signifie pas haute performance si les risques ne sont pas couverts."

Pour sécuriser son patrimoine immobilier, pensez à soumettre chaque bien à un stress-test : que se passe-t-il si le loyer baisse de 10 %, si la vacance passe à 3 mois par an, ou si les taux d'intérêt remontent ? Ces scénarios, bien documentés dans une checklist de contrôle de rentabilité, sont la meilleure façon d'évaluer la robustesse réelle de votre portefeuille face aux risques investissement immobilier.

Conseil de pro : Appliquez systématiquement un scénario dégradé à chaque bien : moins 10 % de loyer, vacance de 8 semaines par an, hausse de 15 % des charges. Si le bien reste positif ou neutre dans ce scénario, il est robuste. Sinon, interrogez-vous sérieusement avant d'acheter ou de conserver.

Au-delà du chiffre : rentabilité, cash-flow et stratégie

Maîtriser la rentabilité, c'est aussi savoir intégrer d'autres volets dans votre stratégie. La rentabilité mesure une performance relative sur le long terme. Le cash-flow, lui, mesure ce que vous avez en poche chaque mois. Ces deux notions ne sont pas interchangeables.

Un bien peut afficher une rentabilité nette satisfaisante de 4,5 % tout en générant un cash-flow négatif chaque mois si l'emprunt est important. À l'inverse, un bien à fort cash-flow en province peut stagner en valeur pendant 10 ans. Rentabilité brute, nette et TRI doivent tous être examinés, car la rentabilité brute est trompeuse seule, le net-net et le TRI reflètent mieux la réalité, et les optimisations fiscales comme le dispositif Pinel peuvent améliorer le rendement de 1 à 2 points tout en plafonnant les loyers.

Voici l'ordre d'analyse recommandé pour prendre une décision d'investissement éclairée :

- Calculer la rentabilité brute pour valider le premier filtre

- Établir la rentabilité nette et nette-nette pour connaître le vrai rendement

- Analyser le cash-flow mensuel pour mesurer l'impact sur votre trésorerie immédiate

- Projeter le TRI sur votre horizon d'investissement prévu en intégrant la revente estimée

- Intégrer la dimension fiscale selon votre régime actuel et vos objectifs patrimoniaux

- Évaluer la cohérence avec votre stratégie globale de diversification et de croissance patrimoniale

Le rôle du cash-flow est souvent mal compris. Un cash-flow légèrement négatif peut être acceptable si le bien offre une forte perspective de plus-value. Un cash-flow positif dans une zone en déclin peut à l'inverse masquer une perte de valeur structurelle.

Conseil de pro : Adoptez toujours une approche patrimoniale globale. Chaque bien doit être évalué non seulement en tant qu'actif isolé, mais comme une pièce dans un ensemble cohérent. La bonne question n'est pas "ce bien est-il rentable ?" mais "ce bien contribue-t-il positivement à l'ensemble de mon patrimoine, aujourd'hui et demain ?"

Ce que l'expérience terrain révèle vraiment

Après des années à observer des portefeuilles immobiliers, un constat s'impose : les investisseurs qui réussissent sur le long terme ne sont pas nécessairement ceux qui achètent les biens les plus rentables. Ce sont ceux qui mesurent, testent, ajustent et restent lucides face à leurs propres résultats.

Mesurer ne suffit pas. Beaucoup d'investisseurs calculent leur rentabilité une fois à l'achat et n'y reviennent jamais. Les marchés bougent, les charges évoluent, la fiscalité change. Un bien performant en 2020 peut ne plus l'être en 2026 si vous n'avez pas réévalué vos hypothèses. L'analyse de rentabilité doit être un exercice régulier, au minimum annuel, et idéalement trimestriel pour les portefeuilles actifs.

Les meilleurs investisseurs pratiquent des simulations avancées sur chaque bien avant toute décision : achat, refinancement, cession, travaux. Ils ne se contentent pas du scénario central. Ils testent le pire cas réaliste, pas le scénario catastrophe, mais celui qui peut vraiment arriver. Vacance plus longue, hausse des charges, locataire difficile, taux variable qui remonte : ces situations sont fréquentes, pas exceptionnelles.

La vision "portefeuille" est ce qui distingue l'investisseur amateur de l'investisseur chevronné. Un bien isolé peut sembler sous-performant alors qu'il joue un rôle de stabilisateur dans un ensemble diversifié. Un autre bien, très rentable en apparence, peut concentrer des risques que le reste du portefeuille ne peut pas absorber. L'optimisation de portefeuille avancée consiste précisément à équilibrer rendement, risque et liquidité à l'échelle de l'ensemble des actifs, pas bien par bien.

Enfin, le haut rendement n'est pas un objectif en soi. C'est un équilibre durable qui l'est. Un portefeuille qui produit régulièrement 5 % net-net sans stress, sans impayés, sans vacance chronique, vaut mieux qu'un portefeuille qui vise du 10 % brut et génère des nuits blanches et des sorties de cash imprévues tous les trimestres.

Passez à l'action avec des outils d'analyse performants

Vous avez maintenant les méthodes, les repères et la vision stratégique. La vraie question est : avez-vous les outils pour passer de l'analyse ponctuelle à un pilotage continu et fiable de votre portefeuille ?

RealPilot est conçu exactement pour ça. La plateforme centralise tous vos biens, loyers, crédits et charges dans un seul dashboard pour vous donner une vision claire et actualisée de votre rentabilité, de votre cash-flow et de vos performances globales. Plus besoin de jongler entre fichiers Excel, relevés bancaires et tableurs approximatifs. Grâce à ses outils de simulation, vous pouvez tester des scénarios, anticiper les décisions et ajuster votre stratégie en temps réel. Découvrez comment le pilotage patrimonial avec RealPilot peut transformer votre façon d'investir, en vous donnant enfin une vision complète et fiable de votre patrimoine.

Questions fréquentes sur l'analyse de rentabilité immobilière

Quelle est la différence entre rentabilité brute et nette ?

La rentabilité brute ne tient pas compte des charges, alors que la nette les déduit, donnant une vision plus fidèle du rendement réel. La nette-nette va encore plus loin en intégrant la fiscalité.

À quel niveau un rendement locatif est-il jugé satisfaisant en France ?

Un rendement brut de 4 à 5 % est dans la moyenne nationale hors Paris, et un TRI net de 8 à 12 % est considéré comme excellent pour un bien locatif classique bien géré.

Peut-on se fier uniquement à l'analyse de rentabilité pour investir ?

Non, la rentabilité seule est insuffisante sans diversification du portefeuille et gestion active des risques. Un haut rendement ne garantit pas une haute performance si les risques ne sont pas couverts.

Quel est le principal risque à viser un rendement très élevé ?

Un rendement supérieur à 8-10 % indique souvent une prise de risque très forte, avec des probabilités élevées de vacance prolongée, d'impayés ou de déclin de la zone géographique.