TL;DR:

- Une gestion rigoureuse de la rentabilité locative est essentielle pour éviter l'écart entre projections et résultats réels.

- Il faut maîtriser les indicateurs brut, net, et net-net, tout en contrôlant régulièrement charges, vacance et fiscalité dans une checklist mensuelle.

Vous avez acheté un bien avec un rendement brut affiché de 7 %. Quelques mois plus tard, entre la vacance locative imprévue, les travaux urgents et les charges fiscales sous-estimées, votre rendement réel plafonne à 3,5 %. Ce scénario est loin d'être rare. La majorité des investisseurs immobiliers constatent cet écart douloureux entre les projections initiales et la réalité du terrain. Une checklist rigoureuse, appliquée avec discipline chaque mois, permet d'éviter ces pièges simples mais coûteux, et de reprendre le contrôle total sur la performance de son patrimoine.

Table des matières

- Définir précisément la rentabilité locative : brut, net, net-net

- Les éléments indispensables à contrôler dans votre checklist

- Routine mensuelle : la checklist opérationnelle pour un suivi rigoureux

- Analyser et comparer sa rentabilité : se situer par rapport aux benchmarks

- Notre regard sur la rentabilité locative : ce que peu d'investisseurs appliquent réellement

- Facilitez votre contrôle de rentabilité avec RealPilot

- Foire aux questions

Points Clés

| Point | Détails |

|---|---|

| Définitions essentielles | Distinguer rendement brut, net, net-net évite les erreurs d'estimation cruciales. |

| Liste des postes critiques | Intégrer tous les coûts, y compris vacance et travaux, reflète la vraie rentabilité. |

| Routine mensuelle indispensable | Un suivi mensuel systématique sécurise votre gestion et évite les oublis. |

| Comparaison avec le marché | Comparer sa rentabilité aux benchmarks locaux repère rapidement les axes d’optimisation. |

| Discipline et anticipation | Même la meilleure checklist demande rigueur et anticipation pour servir votre stratégie. |

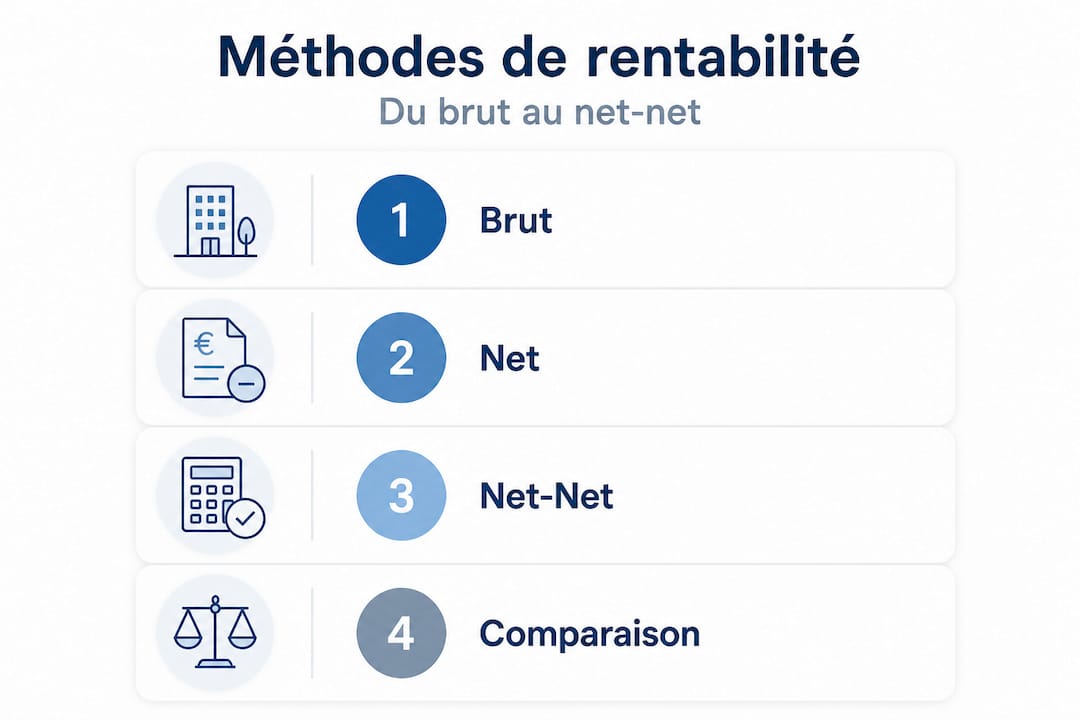

Définir précisément la rentabilité locative : brut, net, net-net

Après avoir exposé le besoin d'une méthode fiable, définissons les indicateurs indispensables. Beaucoup d'investisseurs pilotent leur portefeuille avec un seul chiffre : le rendement brut. C'est une erreur stratégique. Pour piloter vos mesures de rentabilité avec précision, vous devez maîtriser trois niveaux d'analyse distincts.

La rentabilité brute est la plus simple à calculer. Elle représente le rapport entre les loyers annuels encaissés et le prix d'acquisition total du bien (incluant les frais de notaire). Formule : (Loyers annuels / Prix d'achat total) x 100. Elle sert de premier filtre rapide pour comparer des biens entre eux, mais elle ne reflète jamais la performance réelle.

La rentabilité nette intègre toutes les charges annuelles : charges de copropriété non récupérables, taxe foncière, assurance propriétaire non occupant (PNO), frais de gestion, et provisions pour vacance. Formule : ((Loyers annuels - Charges annuelles) / Prix d'achat total) x 100. C'est cet indicateur qui vous dit si votre investissement couvre réellement ses coûts d'exploitation.

La rentabilité nette-nette va encore plus loin. Elle déduit l'imposition sur les revenus fonciers ou sur les bénéfices industriels et commerciaux (BIC) selon votre régime fiscal. C'est le chiffre le plus honnête, et souvent le plus surprenant. Pour explorer les méthodes de calcul adaptées à chaque situation, il est utile de s'appuyer sur des ressources méthodologiques solides. Comme le rappelle un simulateur de rendement locatif, piloter la rentabilité locative avec une logique brut → net → net-net nécessite des définitions cohérentes et appliquées dans le bon ordre.

| Indicateur | Formule simplifiée | Intègre les charges ? | Intègre la fiscalité ? |

|---|---|---|---|

| Rentabilité brute | Loyers / Prix achat x 100 | Non | Non |

| Rentabilité nette | (Loyers - Charges) / Prix achat x 100 | Oui | Non |

| Rentabilité nette-nette | (Loyers - Charges - Impôts) / Prix achat x 100 | Oui | Oui |

Voici quand utiliser chaque indicateur dans votre pratique concrète :

- Rentabilité brute : lors d'une première comparaison entre plusieurs biens en phase de prospection

- Rentabilité nette : lors de la validation d'un projet avant acquisition, ou lors du contrôle mensuel

- Rentabilité nette-nette : lors du bilan annuel pour mesurer la performance réelle et décider d'arbitrages

Pour une vision globale sur tous ces niveaux, consultez notre guide complet sur la rentabilité immobilière.

Les éléments indispensables à contrôler dans votre checklist

Une fois les définitions clarifiées, détaillons concrètement ce qui doit figurer sur votre checklist mensuelle. Beaucoup d'investisseurs oublient des postes entiers, persuadés que leur bien "tourne bien" parce que le loyer rentre chaque mois. Ce raisonnement est dangereux. Comme l'indique un guide d'évaluation, même si le taux de rendement semble correct à l'achat, la vacance locative et les provisions travaux non intégrées peuvent totalement inverser la performance.

Pour assurer une maîtrise des charges efficace, voici les postes à surveiller sans exception :

- Loyers encaissés vs loyers attendus : identifier immédiatement tout retard ou impayé

- Charges de copropriété non récupérables : tantièmes, frais d'entretien des parties communes

- Taxe foncière (à provisionner mensuellement, même si annuelle)

- Assurance PNO : souvent oubliée, pourtant indispensable en cas de sinistre entre deux locations

- Frais de gestion locative (si vous déléguez : généralement 6 à 10 % des loyers)

- Provisions travaux : minimum 5 % des loyers bruts annuels à mettre de côté

- Vacance locative : une provision réaliste de 1 mois par an minimum selon les marchés

"Un investissement locatif non suivi avec précision est une entreprise sans comptabilité. Les erreurs ne se voient pas tout de suite, mais elles s'accumulent mois après mois."

Le tableau comparatif ci-dessous illustre l'impact réel de l'omission de ces postes sur un bien type à 200 000 euros avec 900 euros de loyer mensuel :

| Scénario | Loyers annuels | Charges intégrées | Rentabilité calculée |

|---|---|---|---|

| Calcul brut simplifié | 10 800 € | Aucune | 5,4 % |

| Calcul net réaliste | 10 800 € | 3 200 € | 3,8 % |

| Calcul net-net (TMI 30 %) | 10 800 € | 3 200 € + 1 120 € | 3,24 % |

L'écart entre 5,4 % et 3,24 % représente concrètement plusieurs centaines d'euros de performance mal estimée chaque année. Multipliez cela sur plusieurs biens ou plusieurs années, et vous comprenez pourquoi une analyse financière rigoureuse n'est pas un luxe réservé aux grands investisseurs.

Pour une optimisation des charges efficace, vous devez aussi intégrer des stress-tests dans votre checklist. Posez-vous deux questions chaque trimestre : "Que se passe-t-il si le bien est vacant 2 mois ?" et "Que se passe-t-il si j'ai 5 000 euros de travaux imprévus cette année ?" Simuler ces scénarios vous prépare à réagir calmement plutôt que de subir.

Une erreur classique consiste à appliquer le calcul du rendement locatif uniquement à l'achat, puis à ne plus jamais recalculer. Les charges évoluent, la fiscalité change, les loyers stagnent parfois. Votre rentabilité n'est pas figée : elle se gère.

Conseil de pro: Créez un onglet "stress-test" dans votre fichier de suivi. Appliquez automatiquement un scénario avec 8 semaines de vacance et 3 000 euros de travaux. Si votre cash-flow reste positif dans ce scénario, votre investissement est solide.

Routine mensuelle : la checklist opérationnelle pour un suivi rigoureux

Pour maintenir un contrôle en continu, établissez une routine mensuelle cohérente. La bonne nouvelle : une fois la routine installée, elle ne prend que 30 à 45 minutes par mois. La mauvaise nouvelle : sans cette discipline, même le meilleur tableau Excel ne vous sauvera pas.

Une checklist mensuelle appliquée rigoureusement, notamment pour les régimes fiscaux comme le LMNP (Loueur Meublé Non Professionnel), inclut la collecte de justificatifs, le contrôle des relevés bancaires et l'enregistrement de toutes les dépenses. Voici la séquence opérationnelle recommandée :

- Vérifier l'encaissement de tous les loyers : comparez le relevé bancaire avec les loyers attendus. Notez tout écart immédiatement.

- Classer les justificatifs du mois : factures travaux, charges de copropriété, assurances, quittances. Un classement par bien et par catégorie évite la panique déclarative en fin d'année.

- Enregistrer toutes les dépenses dans votre outil de suivi : chaque sortie d'argent liée au bien doit être tracée avec la date, le montant et la catégorie.

- Mettre à jour le tableau de bord de rentabilité : recalculez le rendement net du mois en cours. Comparez-le au mois précédent et à vos objectifs.

- Contrôler les provisions : vérifiez que vos provisions travaux et taxe foncière sont bien alimentées. Ajustez si un poste a évolué.

- Planifier les actions du mois suivant : relance locataire si nécessaire, devis travaux, communication avec le syndic.

Pour soutenir une gestion locative efficace sur plusieurs biens, des outils numériques permettent d'automatiser certaines étapes et de recevoir des alertes en cas d'anomalie. Un outil adapté centralise les flux et vous libère du travail de collecte répétitif.

Conseil de pro: Bloquez un créneau fixe dans votre agenda chaque mois. Le 5 du mois est idéal : tous les loyers sont encaissés, les relevés bancaires sont disponibles. Une heure bloquée vaut mieux que dix minutes volées ici et là.

Les méthodes d'évaluation les plus solides reposent toutes sur cette discipline du suivi régulier. Ce n'est pas la sophistication de l'outil qui fait la différence, c'est la régularité de son utilisation.

Analyser et comparer sa rentabilité : se situer par rapport aux benchmarks

Maintenant que le suivi opérationnel est maîtrisé, place à l'analyse comparative pour ajuster sa stratégie. Connaître sa rentabilité en valeur absolue, c'est bien. La comparer aux performances du marché, c'est mieux. Cela permet de détecter des anomalies, d'identifier des marges d'optimisation, et de valider que votre stratégie reste cohérente avec les tendances locales.

Selon le classement des villes françaises par rendement locatif pour 2026, les benchmarks bruts dans les grandes villes françaises sont les suivants :

| Ville | Rendement brut moyen 2026 | Niveau de risque relatif |

|---|---|---|

| Paris | 3,91 % | Faible |

| Toulouse | 4,69 % | Modéré |

| Montpellier | 5,23 % | Modéré |

| Marseille | 5,38 % | Modéré à élevé |

| Grenoble | 5,72 % | Modéré |

Ces chiffres sont des rendements bruts. Votre rendement net sera systématiquement inférieur, parfois de 1,5 à 2 points selon votre situation. Comprendre les types de rendement immobilier associés à ces villes vous aide à positionner votre propre performance par rapport au marché.

Ce que révèle cette comparaison : si votre bien à Marseille affiche un rendement brut de 3,5 %, vous êtes en dessous du marché. Deux hypothèses s'imposent : soit vos charges sont trop élevées, soit votre loyer est sous-évalué. Chaque cas appelle une action différente. Sans ce repère, vous gérez à l'aveugle.

Attention cependant aux pièges des moyennes. Un quartier en zone tendue à Marseille peut afficher 7 % de rendement brut, pendant qu'un autre secteur plafonne à 3,5 %. La granularité de l'analyse géographique est aussi importante que les indicateurs eux-mêmes. Comparez votre bien à des biens comparables, pas à une moyenne nationale qui ne reflète pas votre réalité.

Un autre usage utile de ces benchmarks : la décision d'arbitrage. Si votre bien sous-performe le marché depuis deux années consécutives malgré des optimisations, la question de la revente ou de la restructuration de votre portefeuille mérite d'être posée sérieusement.

Notre regard sur la rentabilité locative : ce que peu d'investisseurs appliquent réellement

Au-delà des astuces techniques, voici ce que révèle l'expérience concrète sur le terrain. Nous accompagnons des investisseurs immobiliers de tous profils, et un constat revient systématiquement : la grande majorité possède une checklist. Très peu l'appliquent avec constance au-delà des six premiers mois.

Le problème n'est pas la méthode. Le problème, c'est la discipline dans la durée. Une checklist non mise à jour régulièrement devient rapidement un faux sentiment de sécurité. Vous croyez contrôler votre rentabilité parce que vous avez un tableau. En réalité, vos données datent de quatre mois et vos hypothèses ne reflètent plus la réalité du bien.

Sur la question de la vacance et des travaux imprévus, l'expérience est sans appel. Ces deux postes sont systématiquement sous-estimés, même par des investisseurs expérimentés. Pourquoi ? Parce qu'ils ne se produisent pas chaque mois. L'esprit humain tend à oublier ce qui n'est pas immédiatement visible. Et pourtant, comme le rappelle une évaluation rigoureuse de la rentabilité locative, ces deux facteurs peuvent à eux seuls inverser la performance d'un investissement qui semblait sain à l'achat.

Ce que l'expérience terrain nous a enseigné : les investisseurs qui maintiennent leur rentabilité dans le temps ne sont pas nécessairement ceux qui ont les meilleurs biens. Ce sont ceux qui suivent leurs charges avec rigueur, qui ajustent leurs provisions chaque année, et qui savent lire un écart avant qu'il ne devienne un problème structurel.

Notre conviction profonde : la rentabilité locative est moins un calcul qu'une habitude. Vous pouvez avoir la meilleure formule du monde, si vous ne l'alimentez pas régulièrement avec des données réelles, elle ne sert à rien. La discipline mensuelle n'est pas une contrainte, c'est votre avantage concurrentiel face aux investisseurs qui gèrent à vue.

Facilitez votre contrôle de rentabilité avec RealPilot

Pour aller plus loin et sécuriser vos process, profitez des outils adaptés aux investisseurs. Appliquer une checklist manuellement sur plusieurs biens, c'est chronophage et source d'erreurs. C'est exactement pour ça que RealPilot a été conçu.

RealPilot centralise tous vos biens, loyers, crédits et charges dans un seul tableau de bord. Vous visualisez en temps réel votre rentabilité brute, nette et nette-nette, par bien et pour l'ensemble de votre portefeuille. Les alertes automatiques vous préviennent dès qu'un loyer n'est pas encaissé ou qu'un poste de charge dépasse votre budget. Pour assurer le pilotage digital de votre patrimoine sans friction, et prendre de meilleures décisions avec des données fiables, découvrez RealPilot et testez gratuitement la plateforme. Votre checklist mensuelle devient automatique, vos analyses comparatives se génèrent en un clic.

Foire aux questions

Comment calculer simplement la rentabilité nette d'un bien immobilier ?

Soustrayez toutes les charges annuelles du loyer annuel, puis divisez par le total investi incluant le prix d'achat et les frais de notaire. Le rendement net et brut se calculent selon des formules distinctes qu'il est essentiel de ne pas confondre.

Quelles charges ne doivent jamais être oubliées dans le contrôle de rentabilité ?

Il faut impérativement intégrer la vacance locative, les provisions travaux annuelles et les charges non récupérables comme la taxe foncière et l'assurance PNO. Ces postes souvent négligés sont ceux qui creusent le plus l'écart entre rendement estimé et performance réelle.

Pourquoi faire une routine mensuelle pour le suivi de la rentabilité ?

Cela permet de détecter rapidement les écarts entre revenus attendus et encaissés, de sécuriser sa fiscalité tout au long de l'année, et d'éviter la panique lors de la campagne déclarative. La routine mensuelle LMNP décrite par les experts fiscaux en est un exemple concret et reproductible.

Quel est le rendement brut moyen dans les grandes villes françaises en 2026 ?

Selon le classement 2026 par villes, Paris affiche environ 3,91 %, Grenoble 5,72 %, Marseille 5,38 %, Montpellier 5,23 % et Toulouse 4,69 %, ces chiffres étant des rendements bruts avant déduction des charges et de la fiscalité.