TL;DR:

- De nombreux investisseurs surestiment leur patrimoine en oubliant de déduire leurs dettes immobilières, ce qui fausse leur vision financière. Il est essentiel de calculer précisément le passif immobilier en totalisant emprunts, intérêts, impayés et provisions pour maîtriser leur réelle capacité d'endettement. Une gestion rigoureuse du passif optimise la rentabilité et la fiscalité, permettant une stratégie patrimoniale plus efficace.

Beaucoup d'investisseurs immobiliers calculent leur patrimoine en additionnant la valeur de leurs biens, mais oublient de soustraire ce qu'ils doivent réellement. Résultat : une vision gonflée de leur richesse nette, des erreurs dans les déclarations fiscales, et parfois des décisions d'achat prises sur de fausses bases. Le passif immobilier, c'est précisément ce qu'on a tendance à minimiser ou à mal calculer. Cet article pose les bases claires de cette notion, détaille chaque composante, explique comment la calculer correctement et vous montre comment en faire un levier stratégique plutôt qu'un boulet.

Table des matières

- Qu'est-ce que le passif immobilier ?

- Comment calculer le passif immobilier ?

- Les composantes clés du passif immobilier

- Optimiser la gestion du passif immobilier

- Notre vision sur la gestion du passif immobilier

- Pilotez votre passif immobilier avec RealPilot

- Questions fréquentes sur le passif immobilier

Points Clés

| Point | Détails |

|---|---|

| Définition du passif immobilier | Le passif immobilier comprend toutes les dettes et engagements financiers liés à vos biens immobiliers. |

| Méthode de calcul fiable | Additionnez capital restant dû, intérêts, dettes fiscales et provisions pour obtenir le passif immobilier réel. |

| Déductibilité sous conditions | Seules certaines dettes sont déductibles de l’IFI, conforme à la législation en vigueur. |

| Optimisation stratégique | Bien gérer le passif permet de maximiser la rentabilité et d’anticiper les opportunités fiscales. |

| Prudence pour débutants | Un calcul imprécis du passif peut entraîner une estimation erronée de la valeur nette et un risque fiscal. |

Qu'est-ce que le passif immobilier ?

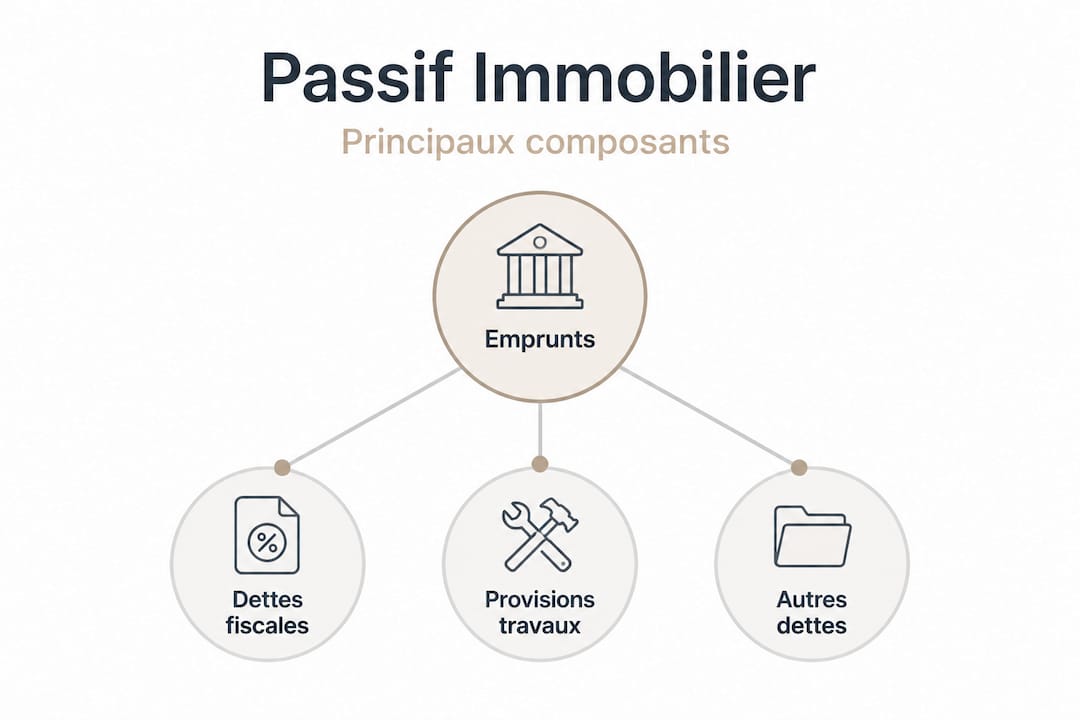

Le passif immobilier, c'est l'ensemble des dettes et des engagements financiers rattachés à vos biens immobiliers. En d'autres termes, c'est tout ce que vous devez, directement ou indirectement, à cause de vos investissements. Cette définition simple cache une réalité bien plus vaste que le simple solde d'un crédit bancaire.

Selon la définition de référence, le passif immobilier désigne l'ensemble des dettes et engagements financiers liés aux biens, incluant les emprunts bancaires avec leur capital restant dû, les intérêts courus non payés, les dettes fiscales comme la taxe foncière impayée, les provisions pour travaux, et les engagements de crédit-bail.

Voici les grandes catégories qui entrent dans ce calcul :

- Emprunts immobiliers : capital restant dû sur chaque crédit en cours

- Intérêts courus : intérêts échus mais non encore réglés à la date de référence

- Dettes fiscales : taxe foncière due, charges non acquittées

- Provisions pour travaux : sommes à prévoir pour entretien ou rénovation

- Engagements de crédit-bail : loyers futurs restant dus

Pourquoi est-ce essentiel pour chaque investisseur ? Parce que la valeur nette de votre patrimoine se calcule toujours par soustraction : actif brut moins passif. Si vous ignorez une part de votre passif, vous surestimez votre richesse réelle. Et cette surestimation a des effets concrets : capacité d'emprunt mal évaluée, impôt sur la fortune immobilière (IFI) mal déclaré, ou rendements nets erronés.

"Un patrimoine immobilier mal analysé, c'est comme un bilan comptable avec des trous. Les décisions qui en découlent sont faussées dès le départ."

Pour maximiser la gestion du patrimoine, il est indispensable de partir d'une photographie fidèle de ce que vous devez, pas seulement de ce que vous possédez.

Comment calculer le passif immobilier ?

Sachant ce qu'est le passif immobilier, voyons comment le calculer concrètement. La méthode est rigoureuse et demande de rassembler plusieurs sources d'information.

La méthode officielle de calcul consiste à sommer le capital restant dû des emprunts au 1er janvier, les intérêts échus non payés, les dettes fiscales et les provisions liées aux biens immobiliers.

Voici les étapes à suivre dans l'ordre :

- Listez tous vos biens immobiliers imposables au 1er janvier de l'année de référence.

- Relevez le capital restant dû sur chaque emprunt à cette date précise, à partir de vos tableaux d'amortissement.

- Identifiez les intérêts courus non encore réglés au 1er janvier.

- Recensez les dettes fiscales : taxe foncière de l'année précédente non payée, charges de copropriété dues.

- Estimez les provisions pour travaux votées en assemblée générale mais non encore décaissées.

- Additionnez l'ensemble pour obtenir votre passif immobilier total.

Pour illustrer, voici un exemple chiffré pour un investisseur qui détient deux biens :

| Poste de passif | Bien A (appartement Paris) | Bien B (studio Lyon) | Total |

|---|---|---|---|

| Capital restant dû emprunt | 180 000 € | 65 000 € | 245 000 € |

| Intérêts courus non payés | 420 € | 180 € | 600 € |

| Taxe foncière due | 1 200 € | 650 € | 1 850 € |

| Provisions travaux copropriété | 2 500 € | 800 € | 3 300 € |

| Total passif | 184 120 € | 66 630 € | 250 750 € |

Si la valeur de marché de ces deux biens est estimée à 420 000 €, la valeur nette comptable du patrimoine est de 420 000 € moins 250 750 €, soit 169 250 €. C'est cette somme qui doit servir de base à vos décisions, pas la valeur brute.

Les étapes d'analyse d'un investissement intègrent systématiquement ce type de calcul pour éviter les mauvaises surprises. Et pour aller plus loin sur la rentabilité nette, le calcul du rendement locatif doit aussi tenir compte du coût réel de la dette.

Conseil de pro: Ne vous fiez pas uniquement au relevé annuel de votre banque. Vérifiez votre tableau d'amortissement mensuel pour obtenir le capital restant dû au 1er janvier exact, pas au 31 décembre. L'écart peut représenter plusieurs centaines d'euros selon le moment de l'année où vous avez signé votre prêt.

Les composantes clés du passif immobilier

Après avoir vu le calcul, détaillons les éléments qui composent le passif immobilier. Chaque poste a ses spécificités et mérite une attention particulière.

Les emprunts bancaires et leurs intérêts

C'est généralement le poste le plus lourd. Le capital restant dû représente ce que vous devez encore à la banque, sans les intérêts futurs. Les intérêts courus sont ceux qui ont été générés mais pas encore réglés à la date du 1er janvier. Attention : les intérêts futurs ne font pas partie du passif, seuls les intérêts échus non payés sont retenus.

Les dettes fiscales

La taxe foncière est l'exemple le plus courant. Si elle était due avant le 1er janvier et non encore réglée, elle entre dans le passif. Les charges de copropriété impayées à cette date sont également concernées. Un investisseur avec plusieurs biens peut accumuler des dettes fiscales significatives sans en avoir pleinement conscience.

Les provisions pour travaux

En copropriété, les provisions pour travaux votées en assemblée générale représentent un engagement certain même si les travaux n'ont pas encore été réalisés. Ces sommes doivent être intégrées dans votre passif dès qu'elles sont décidées.

Les cas particuliers

Deux situations méritent une attention spéciale. D'une part, le passif en matière d'IFI est déductible de l'actif net taxable sous conditions strictes : les dettes doivent être existantes et certaines au 1er janvier, à la charge du foyer fiscal, et liées exclusivement aux actifs imposables.

D'autre part, certains cas spécifiques comme les prêts in fine suivent des règles différentes : un prêt in fine n'est déductible que partiellement, selon un amortissement linéaire théorique calculé sur la durée totale du prêt. Le crédit-bail, lui, est comptabilisé comme un engagement de loyers futurs, mais seule la fraction due au 1er janvier est retenue.

Voici un tableau comparatif des principaux éléments du passif :

| Type de dette | Déductible IFI | Calcul retenu | Point d'attention |

|---|---|---|---|

| Emprunt classique | Oui | Capital restant dû au 1er janvier | Vérifier le tableau d'amortissement |

| Prêt in fine | Partiellement | Amortissement linéaire théorique | Souvent sous-estimé |

| Taxe foncière impayée | Oui | Montant dû au 1er janvier | Vérifier l'avis d'imposition |

| Provisions copropriété | Oui | Montant voté non décaissé | Consulter le PV d'AG |

| Crédit-bail | Partiel | Loyers futurs dus au 1er janvier | Lire les clauses du contrat |

| Prêt familial sans intérêt | Non | Non retenu | Absence de justificatif |

Pour optimiser la fiscalité immobilière dans ce contexte, il est crucial d'anticiper ces spécificités avant chaque déclaration. Et pour valoriser son patrimoine immobilier correctement, chaque composante du passif doit être documentée avec précision.

Optimiser la gestion du passif immobilier

Avec toutes les composantes en place, voyons comment mettre en œuvre une gestion stratégique du passif immobilier. L'objectif n'est pas seulement de le calculer correctement, mais d'en faire un outil de pilotage actif.

Le passif immobilier mesure l'endettement net du portefeuille : actif brut moins passif égale valeur nette comptable. Ce chiffre est essentiel pour évaluer votre capacité d'endettement résiduelle, anticiper les plus-values potentielles et optimiser votre fiscalité globale.

Voici comment structurer une gestion proactive en cinq étapes concrètes :

-

Faire un bilan annuel au 1er janvier. Mettez à jour tous vos tableaux d'amortissement, relevez les dettes fiscales et provisions. Ne le faites pas en mars quand vous remplissez votre déclaration fiscale, c'est trop tard pour agir.

-

Anticiper les provisions pour travaux. Si une assemblée générale est prévue, demandez le projet de résolution en avance. Intégrez les montants probables dans vos projections de passif avant même le vote.

-

Surveiller votre taux d'endettement net. Calculez régulièrement le ratio passif sur actif brut. Un ratio supérieur à 70 % doit déclencher une réflexion sur la structure de votre portefeuille.

-

Renégocier ou rembourser stratégiquement. Si votre rendement locatif dépasse le coût de votre dette, le passif travaille pour vous. Si ce n'est plus le cas, envisagez un remboursement anticipé ou une renégociation de taux.

-

Documenter chaque dette avec ses pièces justificatives. En cas de contrôle fiscal ou de déclaration IFI, chaque poste de passif doit être prouvable. Gardez les tableaux d'amortissement, les PV d'assemblée générale et les avis de taxe foncière.

Conseil de pro: Créez un fichier de suivi unique qui regroupe tous vos passifs par bien et par date d'échéance. Mettez-le à jour dès que vous recevez un nouveau document. Ce réflexe simple vous fera gagner des heures au moment des déclarations et vous évitera des omissions coûteuses.

Pour optimiser la rentabilité du portefeuille, la maîtrise du passif est incontournable. Elle s'inscrit dans une allocation d'actifs immobiliers réfléchie, qui tient compte à la fois du poids des dettes et des opportunités de levier. Enfin, une bonne gestion du passif permet d'optimiser la fiscalité des revenus fonciers en déduisant précisément les charges déductibles.

Notre vision sur la gestion du passif immobilier

Chez RealPilot, on constate un pattern récurrent chez les investisseurs qui nous contactent : ils savent ce que valent leurs biens, mais ils n'ont qu'une idée approximative de ce qu'ils doivent. Ce n'est pas de la négligence, c'est simplement que le passif est dispersé. Un prêt ici, une provision là, une taxe foncière en retard ailleurs. Aucun document ne les rassemble naturellement.

Ce qui est plus préoccupant, c'est que cette lacune touche aussi des investisseurs expérimentés qui gèrent cinq, dix, ou quinze biens. Plus le portefeuille grossit, plus le passif devient complexe et plus il est facile de perdre le fil. Un écart de quelques milliers d'euros dans le passif peut faire basculer une déclaration IFI dans la mauvaise tranche ou fausser complètement l'analyse d'un nouvel achat.

Notre conviction : le calcul du passif mérite au moins autant d'attention que l'estimation de la valeur des biens. Pourtant, on passe des heures à comparer des prix au mètre carré et quelques minutes à vérifier le capital restant dû. C'est un déséquilibre qui coûte cher.

L'autre angle souvent ignoré, c'est l'effet levier. Quand votre rendement locatif net dépasse le coût réel de votre dette, votre passif devient un outil de création de valeur. C'est le principe même de l'investissement à crédit : emprunter à 3 % pour générer 6 % de rendement, c'est rentable. Mais ce calcul n'est valide que si vous connaissez précisément votre passif. Sans ça, vous pilotez à l'aveugle.

La notion d'optimisation de plus-value immobilière illustre bien ce point : la plus-value nette lors d'une revente dépend directement du capital restant dû au moment de la vente, et donc d'une gestion rigoureuse du passif tout au long de la durée de détention.

Enfin, adoptez une approche conservatrice dans vos estimations. En cas de doute sur une provision ou une dette, intégrez-la. Surestimer son passif est sans conséquence. Sous-estimer son passif peut générer un redressement fiscal ou une capacité d'emprunt mal calibrée. Le conservatisme, ici, est une protection.

Pilotez votre passif immobilier avec RealPilot

Gérer le passif immobilier manuellement devient vite ingérable quand le portefeuille s'élargit. Entre les tableaux d'amortissement de chaque prêt, les dettes fiscales par bien, les provisions en copropriété et les mises à jour annuelles, la charge administrative est réelle.

La plateforme RealPilot centralise l'ensemble de ces données dans un seul dashboard. Vous visualisez en temps réel le capital restant dû sur chaque crédit, les charges dues par bien, et votre valeur nette patrimoniale actualisée. Les alertes automatiques vous notifient avant chaque échéance fiscale importante, et les outils de simulation vous permettent de tester l'impact d'un remboursement anticipé ou d'un nouvel achat sur votre passif global. Découvrez toutes les fonctionnalités sur la plateforme RealPilot et consultez les informations légales RealPilot pour en savoir plus sur nos engagements.

Questions fréquentes sur le passif immobilier

Quelles dettes sont déductibles de l'IFI en 2026 ?

Les emprunts liés à l'acquisition ou aux travaux, la taxe foncière due, et les dettes certaines au 1er janvier liées aux biens imposables sont déductibles. Le passif IFI est déductible sous condition que les dettes soient existantes, certaines, et à la charge exclusive du foyer fiscal.

Un prêt familial est-il déductible dans le calcul du passif immobilier ?

Non, les prêts familiaux sans intérêt effectif ou sans justificatif ne sont pas retenus. Les prêts familiaux sans intérêt et les dettes liées à des actifs exonérés sont explicitement exclus du calcul du passif déductible.

Comment intégrer un crédit-bail dans le passif immobilier ?

Le crédit-bail est comptabilisé comme engagement de loyers futurs dans le passif, mais seule la fraction due au 1er janvier de l'année concernée est retenue dans le calcul.

Un prêt in fine est-il totalement déductible ?

Non, un prêt in fine est déductible partiellement seulement, selon un amortissement linéaire théorique calculé sur la durée totale du prêt, et non sur le capital nominal.

Pourquoi bien calculer son passif immobilier ?

Un calcul précis permet d'éviter de surestimer sa valeur nette et les conséquences fiscales qui en découlent. Pour éviter la surestimation de l'actif net lors des déclarations IFI, il est prioritaire de calculer chaque composante du passif avec rigueur et documentation à l'appui.