TL;DR:

- Beaucoup de propriétaires pensent gérer leurs biens simplement en encaissant leurs loyers sans incident. Pourtant, des stratégies d'optimisation locative peuvent augmenter le rendement de 2 à 5 points, générant des dizaines de milliers d'euros supplémentaires sur dix ans. Il est crucial de suivre régulièrement les indicateurs clés comme le taux d'occupation, le délai de relocation et le cash-flow pour préserver la rentabilité du portefeuille immobilier.

Beaucoup de propriétaires pensent gérer correctement leurs biens parce qu'ils encaissent leurs loyers sans incident. Pourtant, des stratégies d'optimisation locative bien appliquées peuvent augmenter le rendement de 2 à 5 points, ce qui représente, sur un portefeuille de plusieurs biens, des dizaines de milliers d'euros supplémentaires sur dix ans. La réalité, c'est que la plupart des pertes de revenus sont invisibles : loyers sous-évalués, régime fiscal inadapté, vacance prolongée faute d'anticipation. Ce guide vous donne les leviers concrets pour corriger tout cela, de l'achat jusqu'au pilotage quotidien.

Table des matières

- Points clés

- Stratégies d'optimisation locative dès l'achat

- Maximiser les revenus durant l'exploitation

- Réduire les charges et les coûts de gestion

- Optimisation fiscale : les bons régimes au bon moment

- Piloter son portefeuille avec les bons KPIs

- Mon point de vue sur ce que les investisseurs négligent vraiment

- Pilotez votre patrimoine avec Realpilot

- FAQ

Points clés

| Point | Détails |

|---|---|

| Choisir avant d'acheter | L'emplacement et le type de location conditionnent la rentabilité bien avant la signature. |

| Réviser les loyers et rénover | La révision IRL et les travaux ciblés augmentent les revenus sans changer de bien. |

| Maîtriser les charges | Renégocier assurances et limiter la vacance améliore le rendement net plus vite qu'une hausse de loyer. |

| Optimiser la fiscalité | Le choix entre micro-foncier, régime réel ou LMNP peut faire varier l'impôt du simple au double. |

| Piloter par les données | Suivre taux d'occupation, délai de relocation et cash-flow permet d'agir avant de subir. |

Stratégies d'optimisation locative dès l'achat

La stratégie d'investissement commence avant même la signature du compromis. Un bien situé dans un secteur à forte demande locative réduit mécaniquement la vacance et sécurise le cash-flow. À l'inverse, un emplacement secondaire oblige souvent à baisser le loyer pour trouver preneur, ce qui érode la rentabilité dès le départ.

Repérer les opportunités sous-évaluées demande une lecture attentive du marché local. Un bien mal présenté, avec des photos de mauvaise qualité ou une annonce peu détaillée, part souvent en dessous de sa valeur réelle. Négocier 5 % de moins sur le prix d'achat, c'est directement 0,2 à 0,4 point de rendement brut supplémentaire sans faire un seul travaux.

Le choix entre location vide et location meublée impacte à la fois le loyer pratiqué et la fiscalité. Voici les points à comparer sérieusement avant de décider :

- Location meublée : loyer 15 à 30 % plus élevé selon les villes, statut LMNP accessible, amortissement comptable possible, turnover plus fréquent.

- Location vide : locataires plus stables, bail de 3 ans, régime micro-foncier ou réel, moins de gestion au quotidien.

- Location courte durée : revenus potentiellement élevés pour optimiser location courte durée, mais contraintes réglementaires et taux d'occupation à surveiller de près.

- Zones tendues : l'encadrement des loyers impose un plafond légal, ce qui renforce l'importance du prix d'achat comme variable de rentabilité.

Conseil de pro: Avant tout achat, calculez le rendement net net (après fiscalité et charges réelles, pas seulement brut). Deux biens avec le même rendement brut peuvent avoir un rendement net très différent selon le régime fiscal applicable.

Maximiser les revenus durant l'exploitation

Une fois le bien loué, plusieurs leviers permettent d'augmenter les revenus sans acheter un nouveau bien. La démarche est plus méthodique qu'on ne le croit.

- Réviser le loyer chaque année selon l'IRL. L'Indice de Référence des Loyers est publié trimestriellement par l'INSEE. Oublier une révision pendant 3 ans, c'est perdre plusieurs centaines d'euros de loyer annuel que vous ne récupérerez jamais.

- Prioriser les travaux à fort retour. La rénovation de la cuisine et de la salle de bains justifie une hausse de loyer de 5 à 10 % dans la plupart des marchés. La rénovation énergétique va plus loin : passer d'un DPE G à B réduit la vacance et légitime un loyer nettement plus élevé.

- Travailler sur la surface utilisable. Dans un grand appartement, créer une chambre supplémentaire (en cloisonnant un salon de 40 m²) peut générer 100 à 200 euros de loyer mensuel en plus, souvent pour 3 000 à 5 000 euros de travaux.

- Améliorer les équipements pour attirer des locataires prêts à payer plus. 33 % des locataires acceptent de payer davantage pour des commodités premium : connexion fibre, parking sécurisé, espace de stockage.

- Diviser les grands biens. Un T5 loué en colocation génère souvent 30 à 50 % de revenus supplémentaires par rapport à une location classique, à condition que la réglementation locale le permette.

Conseil de pro: Ne rénovez pas intégralement avant de mettre en location. Concentrez les travaux sur ce que les locataires voient en premier : entrée, cuisine, salle de bains. Le reste peut attendre le prochain changement de locataire.

Réduire les charges et les coûts de gestion

L'amélioration de revenus locatifs passe autant par la réduction des coûts que par la hausse des loyers. Pourtant, la plupart des propriétaires ne revisitent jamais leurs contrats une fois le bien loué.

Voici les postes sur lesquels agir concrètement :

- Assurance propriétaire non-occupant (PNO) : renégociez tous les 2 ans. Les primes varient du simple au triple selon les assureurs pour des garanties équivalentes.

- Charges de copropriété : assistez aux assemblées générales. Voter contre des travaux superflus ou négocier les contrats de maintenance peut réduire vos charges annuelles de 10 à 20 %.

- Garantie loyers impayés (GLI) : son coût (2 à 4 % des loyers) est souvent inférieur à celui d'un seul mois de vacance ou d'une procédure d'expulsion qui dure en moyenne 18 mois.

- Autogestion vs gestion déléguée : une agence prend 6 à 10 % des loyers. Sur un appartement à 900 euros par mois, c'est 648 à 1 080 euros par an. Mais une gestion professionnelle fiable réduit les pertes liées aux impayés et à la vacance, qui dépassent souvent ce coût sur le moyen terme.

- Sélection des locataires : demandez un dossier complet, vérifiez les justificatifs de revenus (le ratio loyer/revenus recommandé est de 1/3 maximum), et exigez un garant ou une caution bancaire en complément de la GLI.

La gestion efficace de biens ne consiste pas à tout faire soi-même. Elle consiste à savoir quand déléguer pour protéger la rentabilité nette.

Optimisation fiscale : les bons régimes au bon moment

La fiscalité est le levier d'optimisation le plus puissant et le plus sous-utilisé. Le choix du régime fiscal entre micro-foncier et régime réel impacte directement le montant d'impôt payé chaque année.

| Régime | Conditions | Avantage principal | Profil adapté |

|---|---|---|---|

| Micro-foncier | Revenus fonciers inférieurs à 15 000 €/an | Abattement forfaitaire de 30 % | Peu de charges réelles, TMI faible |

| Régime réel | Tous revenus fonciers | Déduction des charges réelles et déficit foncier | Charges importantes, travaux prévus |

| LMNP réel | Location meublée | Amortissement comptable du bien et du mobilier | Investisseur cherchant réduction fiscale forte |

| SCI à l'IS | Structure sociétaire | Amortissement + report de résultat | Portefeuille important, objectif transmission |

Le déficit foncier est un mécanisme sous-utilisé : lorsque vos charges déductibles dépassent vos revenus fonciers, la différence s'impute sur votre revenu global dans la limite de 10 700 euros par an, réduisant directement votre impôt. La clé est le phasage des travaux : concentrer des travaux lourds sur une même année fiscale maximise l'imputation du déficit plutôt que de les étaler sur 3 ans.

Le dispositif Loc'Avantages mérite une mention spéciale : en acceptant un loyer inférieur de 45 % au marché via une convention avec l'Anah, vous obtenez une réduction d'impôt de 65 % sur vos revenus locatifs bruts. Sur des biens en zone tendue avec une fiscalité élevée, le calcul peut s'avérer très favorable.

Conseil de pro: L'arbitrage fiscal pluriannuel est complexe. Projetez-vous sur 5 ans avant de choisir entre micro-foncier et régime réel. Un an de travaux importants peut rendre le régime réel nettement plus avantageux même si vous étiez à l'aise en micro-foncier les années précédentes.

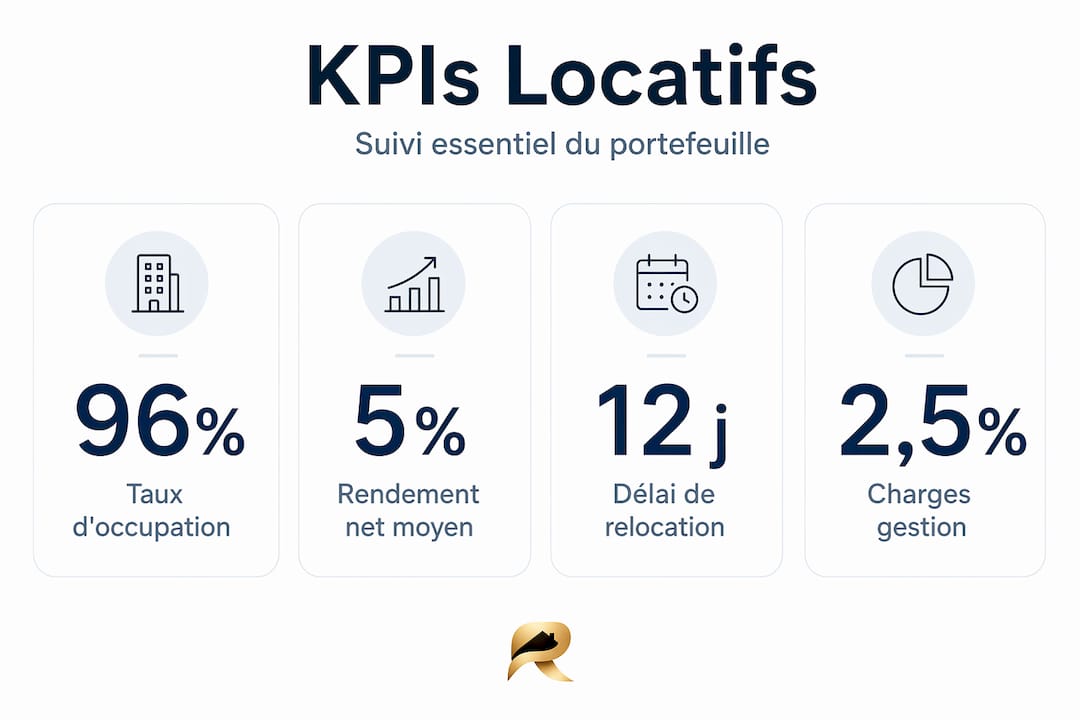

Piloter son portefeuille avec les bons KPIs

Peter Drucker disait qu'on ne gère que ce que l'on mesure. Cette phrase résume l'approche que tout investisseur sérieux devrait adopter pour sa gestion locative.

Voici les indicateurs à suivre en priorité :

| KPI | Ce qu'il révèle | Seuil d'alerte |

|---|---|---|

| Taux d'occupation | Vacance locative réelle | En dessous de 92 % |

| Délai de relocation | Efficacité de la mise en marché | Au-delà de 3 semaines |

| Rendement locatif net | Performance après charges et fiscalité | En dessous de 3,5 % selon marché |

| Cash-flow mensuel | Équilibre entre revenus et remboursement | Négatif sur 3 mois consécutifs |

| Taux d'impayés | Qualité du portefeuille locatif | Au-delà de 2 % des loyers annuels |

Suivre ces chiffres par bien et par portefeuille change la façon de prendre des décisions. Un bien avec un bon rendement brut mais un taux d'occupation de 80 % est en réalité moins performant qu'un bien à rendement plus modeste mais loué 12 mois sur 12.

L'analyse des données d'investissement immobilier permet aussi d'anticiper : si le délai de relocation s'allonge dans un secteur, c'est souvent le signal d'un marché qui se tend ou d'un bien qui nécessite des améliorations avant la prochaine location.

Conseil de pro: Créez une fiche de performance mensuelle par bien. Même un simple tableau partagé suffit au départ. Ce qui compte, c'est la régularité du suivi, pas la sophistication de l'outil.

Mon point de vue sur ce que les investisseurs négligent vraiment

J'ai vu des dizaines de propriétaires passer des heures à optimiser leur régime fiscal pour économiser 800 euros d'impôts par an, tout en laissant leur bien vacant 2 mois par an faute d'anticipation. Deux mois de vacance sur un appartement à 900 euros, c'est 1 800 euros perdus. La fiscalité est importante, mais elle ne compense jamais une gestion opérationnelle défaillante.

Ce que j'ai appris, c'est que les meilleures stratégies de rentabilité locative sont souvent les plus simples à mettre en place : réviser le loyer chaque année, vérifier les contrats d'assurance tous les 2 ans, et s'assurer que le bien reste attractif visuellement. Ces actions ne font jamais la une des forums immobiliers, mais elles expliquent 80 % de la différence de performance entre deux investisseurs comparables.

Mon vrai conseil : arrêtez de chercher l'astuce fiscale de l'année et commencez par mesurer précisément vos performances. Vous ne pouvez pas optimiser ce que vous ne regardez pas. Et quand vous commencez à regarder les bons chiffres, les décisions deviennent presque évidentes.

— Tylan

Pilotez votre patrimoine avec Realpilot

Appliquer toutes ces stratégies demande une chose que la plupart des investisseurs n'ont pas : une vision consolidée et en temps réel de leur portefeuille. C'est exactement ce que Realpilot a été conçu pour apporter.

Realpilot centralise vos biens, loyers, crédits et charges dans un seul tableau de bord. Vous suivez votre rendement net, votre cash-flow et vos KPIs par bien ou par portefeuille, sans jongler entre des fichiers Excel dispersés. Les outils de simulation intégrés vous aident à anticiper l'impact d'un changement de régime fiscal ou d'une rénovation avant d'agir. Pour piloter votre patrimoine immobilier avec méthode et prendre de meilleures décisions, découvrez Realpilot et ce qu'il peut faire concrètement pour vos investissements.

FAQ

Quelle est la stratégie d'optimisation locative la plus efficace ?

Il n'existe pas de réponse unique, mais la combinaison révision des loyers, travaux ciblés et optimisation fiscale produit les meilleurs résultats. Des stratégies bien appliquées peuvent augmenter le rendement de 2 à 5 points selon le profil du bien.

Micro-foncier ou régime réel : lequel choisir ?

Le micro-foncier convient si vos charges réelles sont inférieures à 30 % de vos revenus locatifs. Au-delà, le régime réel permet de déduire toutes les charges et de créer un déficit foncier. Le choix dépend de votre TMI et des travaux envisagés.

Comment réduire la vacance locative ?

Anticipez les départs en notifiant les recherches de locataire dès réception du préavis, maintenez le bien en bon état pour faciliter la relocation rapide, et positionnez le loyer au prix du marché réel et non au-dessus.

Le statut LMNP vaut-il vraiment le coup ?

Oui, pour les investisseurs en location meublée avec une TMI élevée. L'amortissement comptable du bien permet souvent de ramener la base imposable à zéro pendant plusieurs années, ce qui représente une économie fiscale significative par rapport à la location nue.

Faut-il déléguer la gestion locative à une agence ?

Pas systématiquement. Si vous gérez moins de 3 biens proches de chez vous, l'autogestion est souvent rentable. Au-delà ou en cas de biens éloignés, une gestion professionnelle protège la rentabilité nette en limitant vacance et impayés, dont le coût dépasse généralement les honoraires d'agence.