En bref:

- Le multi-investissement répartit le capital sur plusieurs supports pour réduire les risques et optimiser la gestion patrimoniale. Il comprend notamment la diversification via les SCPI, les club deals immobiliers et l'assurance-vie multisupports. La patience et une organisation rigoureuse sont essentielles pour construire un patrimoine solide et éviter la dispersion.

Un multi-investisseur est une personne qui répartit son capital sur plusieurs supports d'investissement pour limiter les risques et construire un patrimoine plus solide. Dans le secteur immobilier, cette approche prend des formes concrètes : montages multi-SCPI, club deals, multi-détention de contrats d'assurance-vie. Le terme « multi-investisseur » est une désignation courante ; le vocabulaire professionnel parle plutôt d'investisseur à portefeuille diversifié. Ces deux expressions désignent la même réalité : un acteur qui refuse de concentrer tout son capital sur un seul actif ou une seule zone géographique. La diversification n'est pas un luxe réservé aux grandes fortunes. C'est une méthode accessible dès lors que l'on comprend ses mécanismes et ses contraintes.

Qu'est-ce qu'un multi-investisseur et quelles formes prend cette stratégie ?

Le multi-investissement repose sur un principe simple : répartir le capital pour que la contre-performance d'un actif n'entraîne pas l'ensemble du portefeuille. Trois grandes formes structurent cette approche en France.

Le montage multi-SCPI

Le montage multi-SCPI consiste à investir dans plusieurs Sociétés Civiles de Placement Immobilier de secteurs et de zones géographiques différents. Cette répartition mutualise les risques géographiques et sectoriels, et atténue la dépendance à un seul actif. Concrètement, si une SCPI spécialisée dans les bureaux parisiens traverse une période de vacance locative, une SCPI de santé en région ou en Europe continue de distribuer ses revenus. Le multi-investisseur ne subit pas l'impact d'un seul marché.

Le club deal immobilier

Le club deal immobilier rassemble un groupe de 10 à 40 investisseurs pour financer un actif spécifique non coté, normalement réservé aux institutionnels. L'horizon d'investissement est généralement de 5 à 10 ans, avec un ticket d'entrée élevé. Cette formule offre un accès à des immeubles de rendement ou des opérations de promotion que le particulier seul ne pourrait pas financer. En contrepartie, le capital est immobilisé sur toute la durée de l'opération.

Conseil de pro : Ne confondez pas club deal et co-investissement classique. Dans un club deal, chaque investisseur détient une quote-part d'un actif unique non coté. La distinction entre multi-investissement et co-investissement est fondamentale pour évaluer les engagements réels.

La multi-détention de contrats d'assurance-vie

La multi-détention de contrats d'assurance-vie permet d'assigner un rôle précis à chaque contrat : un pour la transmission, un pour la retraite, un pour la liquidité à court terme. Chaque contrat dispose de ses propres bénéficiaires, options de gestion et ancienneté fiscale. Un contrat multisupport combine fonds euros sécurisés et unités de compte plus dynamiques, ce qui crée une diversification interne ajustable. Cette enveloppe reste la plus utilisée en France pour construire un patrimoine financier à moyen et long terme.

| Forme | Accès | Liquidité | Horizon |

|---|---|---|---|

| Multi-SCPI | Accessible dès quelques milliers d'euros | Faible à modérée | 8–15 ans |

| Club deal | Ticket élevé, investisseurs avertis | Très faible | 5–10 ans |

| Multi-assurance-vie | Accessible à tous | Modérée à bonne | 8 ans et plus |

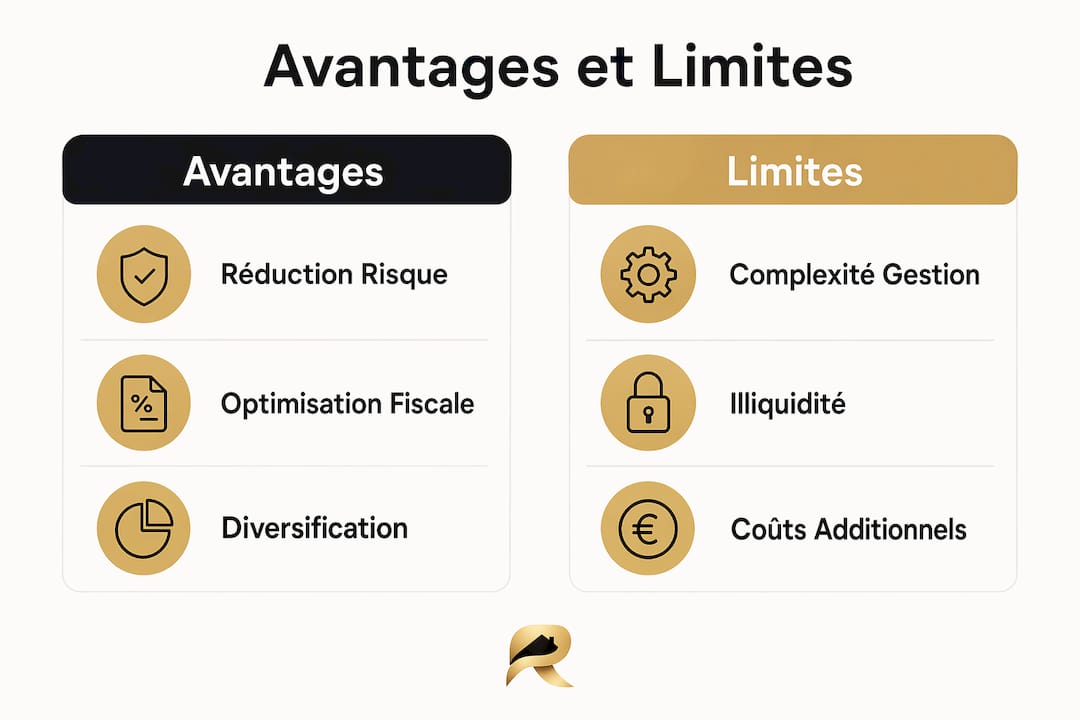

Quels sont les avantages et les limites du multi-investissement ?

Le multi-investissement offre des avantages réels, mais il impose aussi des contraintes que tout investisseur doit anticiper avant de s'engager.

Les avantages concrets

La réduction du risque spécifique est l'avantage le plus direct. Un portefeuille concentré sur un seul bien locatif subit de plein fouet un mauvais payeur ou une vacance prolongée. Un portefeuille multi-supports absorbe ces chocs sans mettre en péril l'ensemble des revenus. La diversification des types d'investissements immobiliers permet aussi d'accéder à des cycles de marché différents : l'immobilier résidentiel, les bureaux et la santé ne réagissent pas de la même façon à une hausse des taux.

L'optimisation fiscale constitue un second avantage majeur. Multiplier les contrats d'assurance-vie chez plusieurs assureurs maximise la protection offerte par le Fonds de Garantie des Assurances de Personnes. La flexibilité de gestion s'améliore aussi : chaque support peut être ajusté indépendamment selon l'évolution des objectifs personnels.

Conseil de pro : Avant de multiplier les supports, cartographiez vos objectifs par horizon de temps. Un support illiquide comme un club deal ne doit jamais représenter une part du capital dont vous pourriez avoir besoin à court terme.

Les limites à ne pas sous-estimer

La complexité de gestion augmente mécaniquement avec le nombre de supports. Suivre plusieurs SCPI, un club deal et trois contrats d'assurance-vie demande du temps et une organisation rigoureuse. Le risque de dispersion existe : un portefeuille trop fragmenté devient difficile à piloter et peut générer des frais cumulés élevés. La gestion des risques immobiliers requiert une vision globale, pas seulement une accumulation de lignes.

L'illiquidité est une contrainte structurelle du multi-investissement immobilier. Les SCPI imposent des délais de retrait, les club deals bloquent le capital sur plusieurs années. Un investisseur qui n'a pas constitué une épargne de précaution suffisante avant de s'engager peut se retrouver en difficulté.

Comment structurer une stratégie de multi-investissement efficace ?

Mettre en place une stratégie de multi-investissement suit une logique de construction par étapes. Voici les quatre piliers d'une approche solide.

-

Consolider la base patrimoniale. Un patrimoine structuré supérieur à 250 000 euros est recommandé avant d'accéder aux structures complexes comme les club deals. Cette base garantit que l'immobilisation d'une partie du capital ne fragilise pas l'ensemble de la situation financière. Une épargne de précaution équivalente à 3–6 mois de charges doit rester disponible en dehors de tout support illiquide.

-

Choisir les supports selon les objectifs personnels. Un investisseur qui prépare sa retraite dans 20 ans peut accepter une part significative d'actifs illiquides. Un investisseur qui anticipe un projet immobilier dans 5 ans doit privilégier des supports plus liquides. Les stratégies immobilières rentables varient selon le profil de risque, l'horizon et la fiscalité de chaque investisseur.

-

Assurer un suivi régulier du portefeuille. Un portefeuille multi-supports n'est pas un placement passif. Les performances des SCPI évoluent, les taux de distribution changent, les marchés se transforment. Une révision annuelle au minimum permet de rééquilibrer les allocations et d'identifier les supports sous-performants. Le guide pour gérer un multi-propriétés détaille les indicateurs clés à surveiller.

-

S'appuyer sur des professionnels spécialisés. Un conseiller en gestion de patrimoine indépendant apporte une lecture globale que le seul investisseur particulier ne peut pas toujours avoir. Il identifie les incohérences fiscales, les doublons de risques et les opportunités d'arbitrage entre supports.

Fiscalité et protection légale : ce que tout multi-investisseur doit savoir

La fiscalité du multi-investissement est un sujet à part entière. Chaque support obéit à des règles distinctes, et les combiner sans vision d'ensemble peut générer des surprises désagréables.

La fiscalité des SCPI et des contrats d'assurance-vie

Les revenus des SCPI sont imposés comme des revenus fonciers, sauf si elles sont logées dans un contrat d'assurance-vie. Dans ce cas, la fiscalité de l'enveloppe assurance-vie s'applique, ce qui peut réduire significativement la pression fiscale. La multi-détention de contrats d'assurance-vie permet de différencier l'ancienneté fiscale de chaque contrat. Un contrat ouvert depuis plus de 8 ans bénéficie d'un abattement annuel sur les gains lors des rachats.

La protection offerte par le FGAP

Le Fonds de Garantie des Assurances de Personnes protège chaque épargnant à hauteur de 70 000 euros par assureur. Multiplier les contrats chez plusieurs compagnies permet donc de dépasser ce plafond de protection tout en restant couvert. Cette règle est peu connue des investisseurs débutants. Elle justifie à elle seule la stratégie de multi-détention pour les patrimoines financiers importants.

| Règle fiscale | Support concerné | Impact |

|---|---|---|

| Revenus fonciers | SCPI hors assurance-vie | Imposition au taux marginal + prélèvements sociaux |

| Fiscalité assurance-vie | SCPI en contrat AV | Abattement après 8 ans, flat tax ou barème |

| FGAP | Contrats d'assurance-vie | Garantie de 70 000 € par assureur |

| Immobilisation du capital | Club deal | Capital bloqué 5–10 ans, pas de liquidité |

Les délais d'immobilisation des club deals ont aussi un impact fiscal indirect. Si le capital est bloqué, il ne peut pas être réinvesti sur d'autres supports plus liquides en cas d'opportunité. Cette contrainte doit être intégrée dès la phase de construction du portefeuille, pas découverte en cours de route.

Points clés

Le multi-investisseur construit un patrimoine durable en répartissant son capital sur plusieurs supports complémentaires, en maîtrisant la fiscalité de chaque enveloppe et en maintenant une épargne de précaution hors actifs illiquides.

| Point | Détails |

|---|---|

| Définition du multi-investisseur | Investisseur qui répartit son capital sur plusieurs supports pour limiter les risques. |

| Trois formes principales | Multi-SCPI, club deal immobilier et multi-détention d'assurance-vie couvrent l'essentiel des stratégies. |

| Seuil patrimonial recommandé | Un patrimoine supérieur à 250 000 euros est conseillé avant d'accéder aux structures illiquides complexes. |

| Protection FGAP | La garantie de 70 000 € par assureur justifie de multiplier les contrats chez plusieurs compagnies. |

| Suivi actif indispensable | Une révision annuelle du portefeuille permet de rééquilibrer les allocations et d'éviter la dispersion. |

Ce que j'ai appris en observant les multi-investisseurs qui réussissent

La plupart des investisseurs qui se lancent dans le multi-investissement commettent la même erreur : ils multiplient les supports avant d'avoir consolidé leur base. Ils ouvrent trois contrats d'assurance-vie, investissent dans deux SCPI et rejoignent un club deal, tout cela en moins de deux ans, sans épargne de précaution suffisante. Quand une dépense imprévue arrive, ils se retrouvent à racheter un contrat d'assurance-vie trop tôt, perdant l'ancienneté fiscale chèrement acquise.

Ce que j'ai observé chez les investisseurs qui construisent vraiment quelque chose, c'est la patience. Ils consolident d'abord une base solide, souvent un bien locatif ou un contrat d'assurance-vie bien alimenté, avant d'ajouter un second support. Ils ne cherchent pas à tout diversifier d'un coup. Ils ajoutent une couche à la fois, en comprenant chaque mécanisme avant de passer au suivant.

L'autre leçon, moins évidente : la qualité des supports compte plus que leur nombre. Deux SCPI bien choisies dans des secteurs complémentaires valent mieux que cinq SCPI médiocres accumulées pour « diversifier ». La diversification n'est pas une fin en soi. C'est un outil au service d'un objectif patrimonial précis.

Enfin, le multi-investissement demande une vision globale que peu d'outils grand public offrent vraiment. Suivre la rentabilité nette de chaque support, les flux de trésorerie, les échéances fiscales : c'est là que beaucoup abandonnent. Pas par manque de motivation, mais par manque d'organisation.

— Tylan

Realpilot, la plateforme pensée pour les multi-investisseurs

Gérer plusieurs supports immobiliers depuis des tableaux Excel séparés, c'est une source d'erreurs et de temps perdu. Realpilot centralise l'ensemble du portefeuille immobilier dans un seul tableau de bord : biens, loyers, crédits, charges et performances en un coup d'œil.

Pour un multi-investisseur, cette vision consolidée change la façon de prendre des décisions. Realpilot calcule le cash-flow net de chaque bien, simule l'impact d'un nouvel investissement et identifie les actifs sous-performants. La plateforme est conçue pour les investisseurs qui gèrent plusieurs biens et veulent une lecture claire de leur patrimoine global. Découvrez comment piloter votre portefeuille immobilier avec Realpilot.

Questions fréquentes

Qu'est-ce qu'un multi-investisseur exactement ?

Un multi-investisseur est une personne qui répartit son capital sur plusieurs supports d'investissement, comme des SCPI, des club deals ou des contrats d'assurance-vie, pour limiter les risques et construire un patrimoine diversifié.

Quel patrimoine faut-il pour devenir multi-investisseur ?

Un patrimoine structuré supérieur à 250 000 euros est recommandé avant d'accéder aux structures complexes et illiquides comme les club deals. Pour les SCPI et l'assurance-vie, l'entrée est accessible avec des montants bien inférieurs.

Combien de contrats d'assurance-vie peut-on détenir ?

La loi ne limite pas le nombre de contrats d'assurance-vie détenus. Multiplier les contrats chez plusieurs assureurs permet de dépasser le plafond de garantie du FGAP, fixé à 70 000 euros par assureur.

Quelle est la différence entre multi-investissement et co-investissement ?

Le multi-investissement désigne la diversification sur plusieurs supports distincts. Le co-investissement, comme dans un club deal, consiste à participer collectivement à un seul actif avec d'autres investisseurs. Les deux approches sont complémentaires mais obéissent à des logiques différentes.

Comment suivre efficacement plusieurs investissements immobiliers ?

Une révision annuelle du portefeuille est le minimum. Des plateformes comme Realpilot centralisent les données de revenus immobiliers diversifiés pour donner une vision claire de la rentabilité globale et faciliter les arbitrages.