TL;DR:

- La simulation financière permet aux investisseurs immobiliers d'anticiper la performance de leur portefeuille en modélisant divers scénarios et risques. Elle facilite la prise de décisions éclairées, optimise la gestion patrimoniale et réduit l'impact des biais émotionnels. La méthode Monte Carlo offre une évaluation probabiliste essentielle, notamment pour intégrer la volatilité et la séquence des rendements.

La simulation financière est l'outil qui permet à un investisseur immobilier d'anticiper les performances de son patrimoine avant d'engager le moindre euro. Le rôle des simulations dans l'investissement va bien au-delà d'un simple calcul de rentabilité : elles modélisent des milliers de scénarios possibles, intègrent la fiscalité, l'inflation et la volatilité des marchés, et transforment des décisions complexes en choix éclairés. Des plateformes comme phydi.fr, Wallible et mainthink.ai ont démontré que cette approche, longtemps réservée aux institutionnels, est désormais accessible à tout investisseur sérieux.

Comment fonctionne une simulation d'investissement ?

Une simulation d'investissement est un modèle mathématique qui projette l'évolution d'un actif ou d'un portefeuille en faisant varier plusieurs paramètres simultanément. Les variables fondamentales sont le capital initial, la durée de placement, les mensualités versées, le taux de rendement attendu et le niveau de risque accepté. Modifier l'une de ces variables change l'ensemble de la trajectoire projetée, ce qui rend la simulation bien plus puissante qu'un tableau Excel statique.

Il existe deux grandes familles de simulations. La simulation linéaire applique un taux de rendement fixe sur toute la durée, ce qui produit une courbe régulière mais irréaliste. La simulation statistique, dont la méthode Monte Carlo est l'exemple le plus abouti, teste des milliers de scénarios aléatoires pour évaluer la probabilité de succès d'une stratégie. Cette seconde approche intègre la volatilité réelle des marchés et la séquence des rendements, deux facteurs que les projections linéaires ignorent complètement.

La règle des 4% illustre bien l'apport des simulations avancées. Appliquée mécaniquement, elle suggère qu'un investisseur peut retirer 4% de son capital chaque année sans l'épuiser. Mais la simulation Monte Carlo montre que le taux sécurisé est plutôt de 3,5% sur 30 ans, car des rendements négatifs en début de période épuisent le portefeuille bien plus vite qu'une moyenne identique répartie différemment. Ce résultat contre-intuitif est impossible à obtenir sans modélisation probabiliste.

Conseil de pro: Commencez toujours vos simulations en euros constants, corrigés de l'inflation. Travailler en euros nets de prélèvements et d'impôts est la seule façon de mesurer le vrai pouvoir d'achat de votre capital à terme.

L'horizon de placement est souvent le paramètre le plus sous-estimé. Commencer à épargner 5 ans plus tôt produit un effet sur le capital final que les investisseurs découvrent avec surprise lors de leur première simulation sérieuse. Les intérêts composés ne se voient pas sur un an, mais deviennent spectaculaires sur 20 ou 30 ans.

Quels sont les avantages des simulations pour votre stratégie immobilière ?

Les simulations transforment la prise de décision immobilière en remplaçant l'intuition par des données chiffrées et vérifiables. Voici les bénéfices concrets que vous pouvez en attendre :

- Tester des scénarios variés sans risque réel. Vous pouvez augmenter les mensualités de 10%, allonger la durée de 5 ans ou réduire le rendement attendu de 1 point, et observer immédiatement l'impact sur votre capital final. Cette liberté d'expérimentation est impossible avec un investissement réel.

- Optimiser la composition de votre portefeuille. Plutôt que d'évaluer chaque bien isolément, la simulation permet de modéliser l'interaction entre plusieurs projets et contraintes budgétaires sur 5 à 10 ans. Optimiser le portefeuille global plutôt que chaque actif séparément maximise la rentabilité et réduit les risques financiers.

- Anticiper les scénarios défavorables par des tests de stress. La simulation permet de tester la suspension des versements, une chute des loyers ou une hausse des taux d'intérêt. Ces tests de stress sont devenus incontournables pour éviter des engagements financiers trop contraignants face à un marché imprévisible.

- Améliorer la discipline d'investissement. Visualiser concrètement l'effet des intérêts composés sur 20 ans motive la régularité des versements et réduit les décisions impulsives lors des phases de volatilité.

Les chiffres confirment l'impact réel de cette approche. Des décisions optimisées par simulation peuvent augmenter la génération de capital de 84% par rapport à des décisions prises de façon isolée. Ce gain ne vient pas d'une prise de risque accrue, mais d'une allocation plus cohérente des ressources disponibles sur l'ensemble du portefeuille.

Pour aller plus loin dans l'analyse de vos investissements immobiliers, la simulation est l'étape qui précède toute décision d'acquisition ou de restructuration de portefeuille.

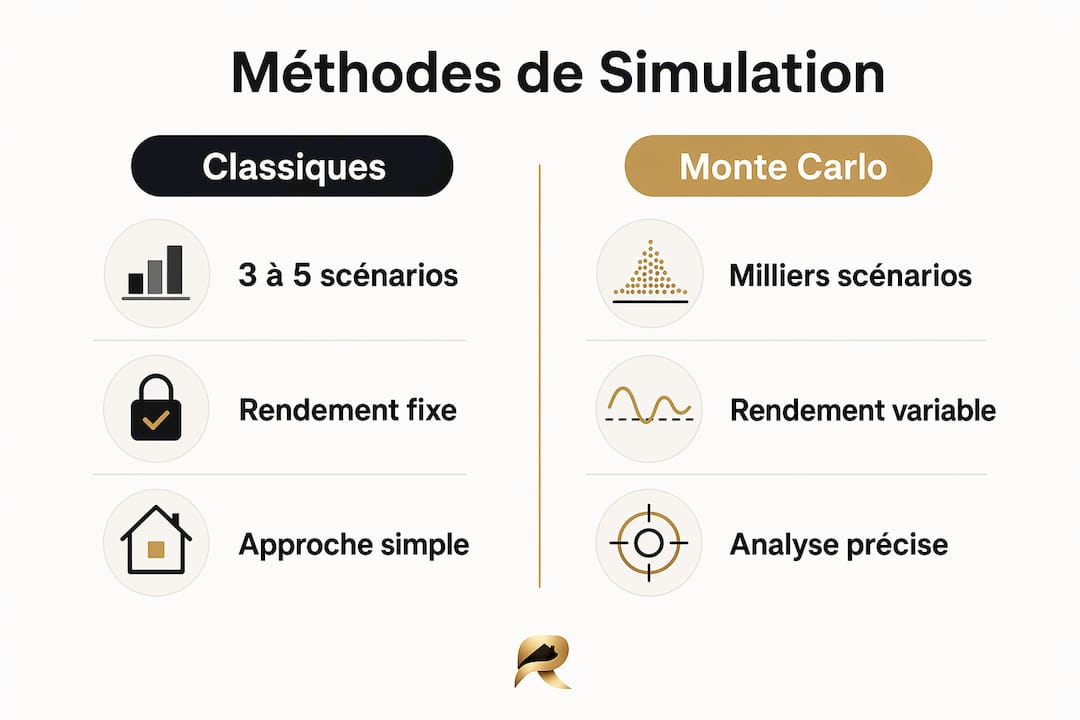

Méthodes classiques vs simulations avancées : quelle différence ?

Les méthodes traditionnelles d'évaluation reposent sur trois approches : l'analyse de sensibilité, les projections par scénarios et les projections linéaires. Chacune a ses limites structurelles face à la complexité des marchés immobiliers actuels.

| Critère | Méthodes classiques | Simulation Monte Carlo |

|---|---|---|

| Nombre de scénarios testés | 3 à 5 (optimiste, neutre, pessimiste) | Plusieurs milliers de scénarios aléatoires |

| Prise en compte de la volatilité | Partielle ou absente | Intégrée par définition |

| Séquence des rendements | Ignorée | Modélisée explicitement |

| Fiscalité et inflation | Souvent omises | Paramétrables avec précision |

| Fiabilité sur 20 ans et plus | Faible | Élevée si données de qualité |

La limite principale des projections linéaires est qu'elles supposent un rendement constant chaque année. Un portefeuille immobilier qui génère +8% une année et -3% la suivante n'a pas le même résultat final qu'un portefeuille à +2,5% constant, même si la moyenne est identique. La séquence des rendements impacte fortement la durabilité d'un portefeuille, surtout en phase de retrait. C'est précisément ce que la simulation Monte Carlo capture et que les méthodes classiques ratent.

La qualité des données d'entrée reste le facteur limitant de toute simulation. Des hypothèses irréalistes rendent les projections inutiles, voire dangereuses pour la prise de décision. Ignorer la fiscalité, les frais de gestion ou l'inflation dans vos paramètres produit une vision trop optimiste qui peut conduire à des engagements financiers mal calibrés.

Conseil de pro: Avant de lancer une simulation, listez explicitement vos hypothèses : taux d'inflation retenu, fiscalité applicable (LMNP, SCI, nu), frais de gestion et vacance locative. Une simulation avec des hypothèses documentées vaut dix fois plus qu'une projection rapide avec des chiffres ronds.

Comment intégrer les simulations dans la gestion quotidienne de votre patrimoine ?

La simulation n'est pas un exercice ponctuel réalisé avant un achat. Elle devient un outil de pilotage permanent quand elle est intégrée dans la routine de gestion patrimoniale. Voici comment structurer cette pratique :

- Révisez vos simulations au moins une fois par an. Les taux d'intérêt, la fiscalité et l'inflation évoluent. Une simulation construite en 2023 avec un taux directeur à 0% ne reflète plus la réalité de 2026. Mettre à jour les paramètres chaque année maintient la pertinence de vos projections.

- Utilisez la simulation comme ancrage psychologique. Visualiser les intérêts composés sur 20 ans est l'un des meilleurs antidotes contre l'immobilisme lors des phases de marché difficiles. Les investisseurs qui ont simulé leur trajectoire à long terme vendent moins en période de baisse.

- Planifiez vos rééquilibrages avec des simulations prospectives. Avant de revendre un bien, de renégocier un crédit ou d'acquérir un nouvel actif, simulez l'impact sur l'ensemble du portefeuille. La planification budgétaire par simulation permet d'identifier le moment optimal pour chaque mouvement.

- Intégrez les simulations de stress dans votre gestion des risques. Testez systématiquement le scénario d'une vacance locative de 6 mois, d'une hausse de 2 points des taux ou d'une baisse de 15% des valeurs vénales. La gestion des risques immobiliers repose sur cette capacité à anticiper l'adversité avant qu'elle se matérialise.

- Documentez chaque simulation avec ses hypothèses. Conserver l'historique de vos projections vous permet de mesurer l'écart entre prévision et réalité, et d'affiner progressivement la qualité de vos modèles.

La simulation est aussi un outil de communication efficace avec vos partenaires financiers. Présenter un dossier bancaire appuyé par des projections Monte Carlo documentées, avec tests de stress inclus, change la nature des discussions avec un conseiller ou un établissement prêteur.

Points clés

Les simulations financières sont l'outil le plus fiable dont dispose un investisseur immobilier pour allouer son capital avec précision, anticiper les risques et maximiser la rentabilité sur le long terme.

| Point | Détails |

|---|---|

| Simulation Monte Carlo | Teste des milliers de scénarios pour évaluer la probabilité réelle de succès d'une stratégie. |

| Données en euros constants | Travailler net d'inflation et de fiscalité est indispensable pour des projections réalistes. |

| Gain de capital documenté | Des décisions optimisées par simulation peuvent générer 84% de capital supplémentaire. |

| Tests de stress réguliers | Simuler vacance locative, hausse des taux et baisse des valeurs protège contre les engagements mal calibrés. |

| Mise à jour annuelle | Réviser les paramètres chaque année maintient la pertinence des projections face à l'évolution des marchés. |

Ce que j'observe après des années à suivre les investisseurs immobiliers

La plupart des investisseurs que j'ai vus sous-performer n'avaient pas fait de mauvais choix d'actifs. Ils avaient simplement pris leurs décisions sans modéliser l'ensemble de leur portefeuille dans le temps. Ils évaluaient chaque bien isolément, avec un tableur et un taux de rendement brut, et s'étonnaient ensuite que leur cash-flow réel soit loin des projections initiales.

Ce que les simulations avancées apportent, ce n'est pas la certitude. C'est la conscience des risques réels et la capacité à les quantifier. Un investisseur qui sait que son portefeuille résiste à une vacance de 6 mois sur deux biens simultanément dort différemment de celui qui l'ignore. Cette clarté change les comportements, réduit les décisions émotionnelles et améliore la discipline sur le long terme.

Le risque que j'observe le plus souvent en 2026 est l'excès de confiance dans les outils numériques. Les simulateurs sont devenus accessibles et visuellement convaincants, ce qui pousse certains investisseurs à prendre des hypothèses trop optimistes sans les questionner. Une simulation avec 7% de rendement annuel net sur 30 ans produit des chiffres spectaculaires. Mais si ce taux est irréaliste pour votre marché et votre type de bien, le résultat est une illusion dangereuse.

Mon conseil pour 2026 : utilisez les simulations comme un outil de prudence, pas de justification. Si une simulation vous convainc d'investir, refaites-la avec des hypothèses 20% moins favorables. Si le projet reste viable, vous avez une vraie marge de sécurité.

— Tylan

Pilotez votre patrimoine avec Realpilot

Realpilot centralise l'ensemble de vos biens, loyers, crédits et charges dans un seul tableau de bord pour vous donner une vision claire de votre rentabilité et de votre cash-flow en temps réel.

Les outils d'analyse et de simulation intégrés à Realpilot vous permettent de tester des scénarios, d'anticiper les risques et d'ajuster votre stratégie patrimoniale sans jongler entre plusieurs fichiers. Que vous gériez 2 biens ou 20, la plateforme adapte ses projections à votre situation fiscale et budgétaire réelle. C'est la différence entre piloter votre patrimoine avec des données fiables et naviguer à l'intuition.

FAQ

Qu'est-ce qu'une simulation d'investissement immobilier ?

Une simulation d'investissement immobilier est un modèle mathématique qui projette l'évolution d'un portefeuille en faisant varier des paramètres comme le rendement, la fiscalité, l'inflation et la durée. Elle permet d'évaluer la rentabilité et les risques avant tout engagement financier.

Pourquoi la simulation Monte Carlo est-elle supérieure aux projections classiques ?

La simulation Monte Carlo teste des milliers de scénarios aléatoires et intègre la séquence des rendements, un facteur que les projections linéaires ignorent. Elle produit une probabilité de succès plutôt qu'un chiffre unique, ce qui est bien plus utile pour la prise de décision réelle.

Quelles erreurs faussent les résultats d'une simulation financière ?

Ignorer la fiscalité, les frais de gestion et l'inflation sont les trois erreurs les plus fréquentes. Travailler en euros courants bruts produit des projections systématiquement trop optimistes et peut conduire à des décisions d'investissement mal calibrées.

À quelle fréquence faut-il mettre à jour ses simulations ?

Une révision annuelle est le minimum recommandé, notamment pour intégrer les évolutions des taux d'intérêt, de la fiscalité et de l'inflation. Tout événement majeur comme une acquisition, une renégociation de crédit ou un changement de régime fiscal justifie une mise à jour immédiate.

Les simulations sont-elles utiles pour un petit portefeuille immobilier ?

Oui, même avec un seul bien, la simulation permet de tester l'impact d'une vacance locative, d'une hausse des charges ou d'une revente anticipée sur votre équilibre financier global. La valeur de l'outil est proportionnelle à la qualité des hypothèses, pas à la taille du portefeuille.