TL;DR:

- Un bien locatif est un actif immobilier loué à un tiers pour générer des revenus réguliers. La rentabilité dépend de la localisation, du régime fiscal et du type de logement, avec une importance accrue des coûts et obligations légales en 2026. Une analyse rigoureuse, une gestion efficace et une anticipation des risques assurent la réussite à long terme dans l'investissement immobilier locatif.

Un bien locatif est un bien immobilier acquis par un propriétaire dans le but de le louer à un tiers et d'en percevoir des revenus réguliers sous forme de loyer. Cette définition couvre un spectre large : maisons, appartements, locaux commerciaux, parkings et bureaux entrent tous dans la catégorie des biens locatifs. On parle aussi d'actif immobilier de rendement, terme plus précis utilisé par les professionnels du patrimoine. Pour un investisseur débutant, comprendre ce qu'est un bien locatif, comment en évaluer la rentabilité et quelles règles s'y appliquent en 2026 est la première étape avant tout achat.

Qu'est-ce qu'un bien locatif et quels types existent ?

Un bien locatif désigne tout actif immobilier mis à disposition d'un locataire contre le paiement d'un loyer, dans le cadre d'un contrat de bail. Le propriétaire, appelé bailleur, conserve la propriété du bien tout en déléguant l'usage à un tiers. Cette relation génère un flux de revenus passifs, ce qui distingue l'investissement locatif d'une simple résidence principale.

Les grandes catégories de biens locatifs se distinguent par leur usage, leur régime fiscal et leur niveau de gestion :

- Logement vide : appartement ou maison loué sans mobilier, avec un bail de 3 ans minimum. La gestion est plus stable, mais le rendement est souvent plus faible qu'en meublé.

- Logement meublé : bien équipé selon une liste légale obligatoire, avec un bail d'un an. La location meublée offre généralement un meilleur rendement, mais demande plus de gestion et de rotation des locataires.

- Local commercial : boutique, bureau ou entrepôt loué à une entreprise, avec un bail commercial de 3/6/9 ans. La rentabilité peut être élevée, mais le risque de vacance en cas de faillite du locataire est réel.

- Parking ou garage : ticket d'entrée faible, gestion quasi nulle, rendement brut souvent supérieur à 6% dans les grandes villes.

- Bureaux et locaux professionnels : segment plus complexe, réservé aux investisseurs avertis ou aux SCPI.

La localisation reste le facteur numéro un de la demande locative. Un studio bien placé à Lyon ou Bordeaux se loue plus vite et plus cher qu'une grande surface en zone rurale, même si le prix d'achat au mètre carré y est plus bas.

Conseil de pro: Avant d'acheter, vérifiez le taux de vacance locative moyen dans le quartier ciblé. Une ville universitaire comme Rennes ou Montpellier garantit une demande structurelle pour les petites surfaces meublées.

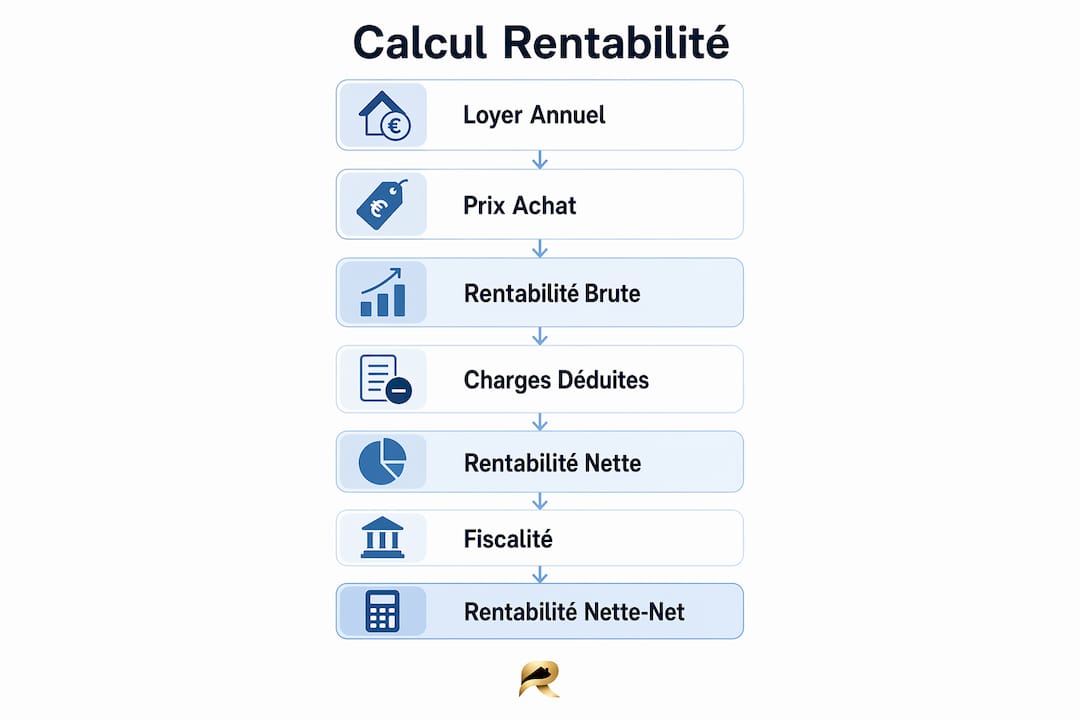

Comment calculer la rentabilité d'un bien locatif ?

La rentabilité locative s'évalue selon trois niveaux distincts, et confondre les trois est l'erreur la plus fréquente chez les investisseurs débutants. 67% des investisseurs surestiment leur rentabilité avant achat, ce qui représente un manque à gagner moyen de 15 000 € sur dix ans. Ce chiffre illustre l'importance d'un calcul rigoureux dès le départ.

| Niveau de rentabilité | Formule | Exemple concret |

|---|---|---|

| Brute | (Loyer annuel / Prix d'achat) × 100 | 7 200 € / 100 000 € = 7,2% |

| Nette | (Loyer annuel – Charges) / Prix d'achat × 100 | (7 200 € – 1 800 €) / 100 000 € = 5,4% |

| Nette-net | Rentabilité nette après impôts et taxes | Variable selon régime fiscal |

La rentabilité nette représente 60 à 75% de la rentabilité brute une fois les charges déduites. Un rendement brut supérieur à 6% est considéré comme très bon en province. Les charges à intégrer dans le calcul incluent la taxe foncière, les charges de copropriété non récupérables, l'assurance propriétaire non occupant, les frais de gestion locative et les provisions pour travaux.

La rentabilité nette-net ajoute la couche fiscale : impôt sur le revenu, prélèvements sociaux à 17,2%, et éventuellement la contribution sur les revenus locatifs. Le régime choisi (micro-foncier, réel, LMNP, micro-BIC) modifie profondément ce chiffre final. Pour approfondir les méthodes de calcul du rendement, des outils dédiés permettent de simuler chaque scénario.

Conseil de pro: Intégrez toujours une provision pour vacance locative de 1 à 2 mois par an dans votre calcul. Un bien vide pendant 6 semaines fait chuter la rentabilité annuelle de plus d'un point.

Quels aspects pratiques et fiscaux connaître en 2026 ?

La fiscalité d'un bien locatif en 2026 a profondément évolué avec la fin du dispositif Pinel et l'entrée en vigueur du dispositif Jeanbrun, qui propose un amortissement fiscal annuel de 3,5 à 5,5% selon le type de loyer pratiqué. Ce mécanisme remplace avantageusement le Pinel pour les investisseurs qui acceptent de louer en dessous des prix du marché. La fiscalité immobilière 2026 mérite une attention particulière avant tout achat.

Les principaux régimes fiscaux pour les revenus locatifs sont :

- Micro-foncier : pour les locations vides avec moins de 15 000 € de revenus annuels. Abattement forfaitaire de 30%, sans possibilité de déduire les charges réelles.

- Régime réel : déduction de toutes les charges réelles (travaux, intérêts d'emprunt, assurances). Recommandé dès que les charges dépassent 30% des loyers.

- LMNP (Loueur Meublé Non Professionnel) : régime très avantageux permettant l'amortissement comptable du bien et du mobilier, réduisant fortement la base imposable.

- Micro-BIC : pour les meublés avec moins de 77 700 € de recettes. Abattement de 50%, simple mais moins optimisé que le réel LMNP.

Le Diagnostic de Performance Énergétique (DPE) est devenu un enjeu central. Un mauvais classement DPE peut faire perdre jusqu'à 25% de valeur et rendre le bien non louable à terme. Les logements classés G sont déjà interdits à la location depuis 2025, et les F suivront. Intégrer le coût des travaux de rénovation énergétique dans le prix d'achat n'est plus optionnel.

Les obligations légales du bailleur incluent également la remise d'un dossier de diagnostics techniques complet, la rédaction d'un bail conforme à la loi Alur, et l'entretien courant du logement. Négliger ces points expose à des litiges coûteux et à des pénalités.

Quels critères et stratégies pour réussir son investissement locatif ?

Réussir un investissement locatif repose sur une préparation méthodique bien avant la signature du compromis. La cohérence globale du projet, incluant l'emplacement, les coûts réels et la fiscalité, est plus déterminante que le seul prix d'achat. Voici les étapes clés à respecter :

- Définir sa stratégie patrimoniale : cherchez-vous un complément de revenus immédiats, une capitalisation à long terme, ou une réduction fiscale ? La réponse oriente le type de bien et le régime fiscal à choisir.

- Réaliser une étude de marché locale : analysez les loyers pratiqués, le taux de vacance, la démographie et les projets d'urbanisme du secteur ciblé.

- Monter un dossier financier solide : les banques exigent 15 à 20% d'apport et ne retiennent que 70% des loyers dans le calcul d'endettement. Un business plan structuré améliore significativement les chances d'obtenir un financement.

- Choisir entre neuf et ancien : le neuf offre des garanties constructeur et une meilleure performance énergétique, mais à un prix d'achat plus élevé. L'ancien permet souvent de négocier et de créer de la valeur par les travaux.

- Anticiper les risques : vacance locative, impayés, travaux imprévus et évolution de la fiscalité sont les quatre risques principaux à provisionner dans votre plan de financement.

Pour les stratégies immobilières rentables en 2026, le choix entre meublé et vide dépend aussi de votre disponibilité : le meublé demande plus d'implication mais offre une fiscalité LMNP très avantageuse pour les profils actifs.

Conseil de pro: Traitez votre investissement locatif comme une mini-entreprise. Préparez un business plan avec projections sur 10 ans, intégrant les scénarios de hausse des taux, de travaux et de vacance. Les banquiers et les notaires vous prendront beaucoup plus au sérieux.

L'immobilier locatif affiche une rentabilité moyenne de 9,45% sur 30 ans selon l'IEIF, surpassant les actions et l'or sur la même période. Ce chiffre confirme que la patience et la rigueur restent les meilleurs alliés de l'investisseur immobilier.

Points clés

Un bien locatif bien choisi et bien géré reste l'un des placements les plus performants sur le long terme, à condition de maîtriser les trois niveaux de rentabilité, la fiscalité applicable et les obligations légales du bailleur.

| Point | Détails |

|---|---|

| Définition claire | Un bien locatif est tout actif immobilier mis en location pour générer des revenus réguliers. |

| Trois niveaux de rentabilité | Calculez toujours la rentabilité nette-net, pas seulement la brute, pour une vision réaliste. |

| Fiscalité 2026 | Le dispositif Jeanbrun et le régime LMNP sont les deux leviers fiscaux les plus avantageux cette année. |

| DPE obligatoire | Un logement classé F ou G perd jusqu'à 25% de valeur et risque l'interdiction de location. |

| Dossier financier | Les banques exigent 15 à 20% d'apport et un projet structuré pour financer un investissement locatif. |

Ce que l'expérience m'a appris sur les biens locatifs

La plupart des débutants arrivent avec une question simple : quel bien acheter pour gagner de l'argent ? Mais après avoir analysé des centaines de projets, je suis convaincu que la vraie question est : est-ce que je comprends tous les coûts que ce bien va générer avant même de percevoir le premier loyer ?

Les frais de notaire, les travaux de mise aux normes, le premier mois de vacance, l'assurance loyers impayés, la taxe foncière en hausse constante dans les grandes villes... Ces postes représentent souvent 15 à 20% du budget total, et ils sont systématiquement sous-estimés. J'ai vu des projets affichant 8% de rendement brut se retrouver à 2% net réel après deux ans de gestion.

Ce qui distingue les investisseurs qui réussissent, c'est leur rapport à l'anticipation. Ils ne cherchent pas le bien parfait. Ils cherchent le bien dont ils maîtrisent tous les paramètres : localisation, DPE, charges, fiscalité, profil du locataire cible. L'immobilier locatif n'est pas un placement passif. C'est un actif qui se pilote.

— Tylan

Pilotez vos biens locatifs avec Realpilot

Comprendre un bien locatif est une chose. Le gérer efficacement sur la durée en est une autre. Realpilot centralise l'ensemble de votre portefeuille immobilier dans un seul tableau de bord : loyers encaissés, crédits en cours, charges, rentabilité réelle et cash-flow par bien.

Que vous possédiez un seul appartement ou une dizaine de biens, Realpilot vous donne une vision claire et actualisée de vos performances. Les outils de simulation permettent de tester l'impact d'un nouveau bien, d'un changement de régime fiscal ou d'une hausse des charges avant de prendre une décision. Découvrez comment piloter votre patrimoine avec Realpilot et prenez de meilleures décisions d'investissement dès aujourd'hui.

FAQ

Qu'est-ce qu'un bien locatif exactement ?

Un bien locatif est un actif immobilier acquis pour être loué à un tiers contre un loyer. Il peut s'agir d'un appartement, d'une maison, d'un local commercial, d'un parking ou de bureaux.

Quelle rentabilité attendre d'un bien locatif en 2026 ?

Un rendement brut supérieur à 6% est considéré comme très bon en province. La rentabilité nette représente généralement 60 à 75% de la rentabilité brute après déduction des charges.

Quelle est la différence entre location meublée et vide ?

La location meublée offre un bail d'un an et un régime fiscal LMNP avantageux, mais demande plus de gestion. La location vide propose un bail de trois ans, plus de stabilité, mais une fiscalité moins optimisée.

Le DPE est-il obligatoire pour louer un bien ?

Oui. Le DPE est obligatoire pour toute mise en location. Les logements classés G sont interdits à la location depuis 2025, et un mauvais classement peut faire perdre jusqu'à 25% de la valeur du bien.

Quel apport faut-il pour financer un bien locatif ?

Les banques exigent généralement entre 15 et 20% d'apport personnel et ne retiennent que 70% des loyers prévisionnels dans le calcul du taux d'endettement.