TL;DR:

- La gestion de patrimoine concerne tout investisseur possédant un actif, pas seulement les ultra-riches.

- Structurer et suivre régulièrement son patrimoine permet d'optimiser rentabilité, sécurité et transmission.

- Outils digitaux et diversification raisonnée sont essentiels pour une gestion efficace et risquée réduite.

Beaucoup d'investisseurs pensent encore que la gestion de patrimoine est réservée aux ultra-riches, aux héritiers fortunés ou aux clients des grandes banques privées. C'est une idée fausse qui coûte cher. En réalité, dès que vous détenez un bien immobilier, un livret d'épargne ou un contrat d'assurance-vie, vous gérez déjà un patrimoine. La vraie question est : le faites-vous de façon structurée ou en improvisant ? Dans cet article, vous trouverez des définitions claires, des étapes concrètes, les bons outils et des stratégies éprouvées pour piloter votre portefeuille avec méthode, qu'il contienne un seul studio ou une dizaine de biens.

Table des matières

- Qu'est-ce que la gestion de patrimoine ?

- Les étapes d'une gestion de patrimoine efficace

- Les outils et méthodes pour piloter son patrimoine

- Stratégies d'optimisation et gestion des risques

- Pourquoi la gestion de patrimoine immobilière est mal comprise

- Passez à l'action avec la gestion de votre patrimoine

- Questions fréquentes sur la gestion de patrimoine

Points Clés

| Point | Détails |

|---|---|

| Définition pratique | La gestion de patrimoine vise à structurer, développer et protéger ses biens pour optimiser leur rendement et sécuriser leur transmission. |

| Démarche en étapes | L’approche efficace s’organise en bilan initial, choix d’objectifs, sélection de stratégies puis suivi continu. |

| Outils et simulations | Les tableaux de bord, simulateurs et systèmes d’analyse sont indispensables pour piloter et améliorer son portefeuille. |

| Optimisation et risques | Diversifier ses actifs reste la stratégie incontournable pour booster la performance tout en limitant les risques. |

Qu'est-ce que la gestion de patrimoine ?

Après avoir expliqué pourquoi le sujet touche tous les investisseurs, clarifions ce qu'englobe réellement la gestion de patrimoine.

La gestion de patrimoine désigne l'ensemble des actions visant à organiser, faire croître et protéger vos actifs. Selon l'Institut National de la Consommation, elle « vise à structurer, développer et transmettre ses biens afin d'en tirer le meilleur rendement tout en limitant les risques fiscaux et financiers. » Ce n'est pas une activité réservée aux grandes fortunes. C'est une discipline accessible à tout investisseur sérieux.

Un patrimoine se compose de plusieurs types d'actifs. On distingue généralement :

- Les actifs immobiliers : résidence principale, biens locatifs, parkings, locaux commerciaux

- Les actifs financiers : actions, obligations, SCPI, assurance-vie, PEA

- Les actifs professionnels : parts de sociétés, fonds de commerce

- Les actifs de précaution : livrets d'épargne réglementée, liquidités disponibles

Chaque catégorie joue un rôle différent selon votre situation personnelle, votre fiscalité et vos objectifs à long terme.

Les trois grands objectifs d'une gestion structurée sont la rentabilité (faire travailler votre argent), la sécurisation (limiter les pertes et protéger votre capital) et la transmission (préparer la succession dans des conditions optimales). Ces objectifs ne sont pas contradictoires. Ils s'articulent selon votre âge, votre situation familiale et votre niveau de risque accepté.

« La gestion de patrimoine n'est pas un luxe réservé aux fortunés. C'est une hygiène financière que tout investisseur devrait adopter dès le premier actif. »

Pour comprendre comment optimiser son portefeuille immobilier, il faut d'abord accepter cette réalité : sans vision d'ensemble, on gère dans le noir. La gestion de patrimoine sur Service-public.fr confirme que cette démarche est encadrée par des règles précises qui concernent chaque citoyen, pas uniquement les grandes fortunes.

Les étapes d'une gestion de patrimoine efficace

Une fois que la notion est clarifiée, voyons concrètement comment passer à l'action par étapes.

Selon l'Institut National de la Consommation, la gestion « s'organise autour d'un bilan patrimonial, d'une définition d'objectifs puis du choix des outils adaptés. » Voici comment structurer cette démarche :

- Établir un bilan patrimonial complet. Listez tous vos actifs et passifs : valeur de vos biens, encours de crédit, épargne disponible, charges récurrentes. Ce bilan est votre point de départ. Sans lui, vous pilotez à l'aveugle.

- Définir vos objectifs personnels. Voulez-vous générer du cash-flow mensuel, préparer votre retraite, ou transmettre un patrimoine à vos enfants ? Ces objectifs déterminent chaque décision stratégique à venir.

- Choisir et mettre en place les stratégies adaptées. Selon vos objectifs, vous orienterez vos investissements vers certains types de biens, régimes fiscaux ou véhicules financiers. Pour analyser un investissement immobilier, il existe des méthodes structurées qui évitent les mauvaises surprises.

- Suivre régulièrement vos performances. Un bilan annuel minimum est indispensable. Les marchés bougent, votre situation personnelle évolue, et vos choix doivent s'y adapter en permanence.

- Ajuster et corriger. Une stratégie qui fonctionnait il y a trois ans n'est pas forcément optimale aujourd'hui. Réévaluer avec les méthodes d'évaluation immobilière les plus récentes est un réflexe à cultiver.

Conseil de pro : Ne confondez pas l'activité avec le résultat. Beaucoup d'investisseurs font des bilans mais ne prennent jamais de décision en conséquence. L'étape de suivi n'a de valeur que si elle déclenche une action concrète. Prenez l'exemple du patrimoine forestier : même pour des actifs peu liquides, la révision périodique des performances permet des arbitrages intelligents.

Les erreurs classiques à éviter : attendre d'avoir « assez de biens » avant de commencer à structurer, ignorer la fiscalité lors des acquisitions, ou ne jamais remettre en question une stratégie initiale devenue obsolète.

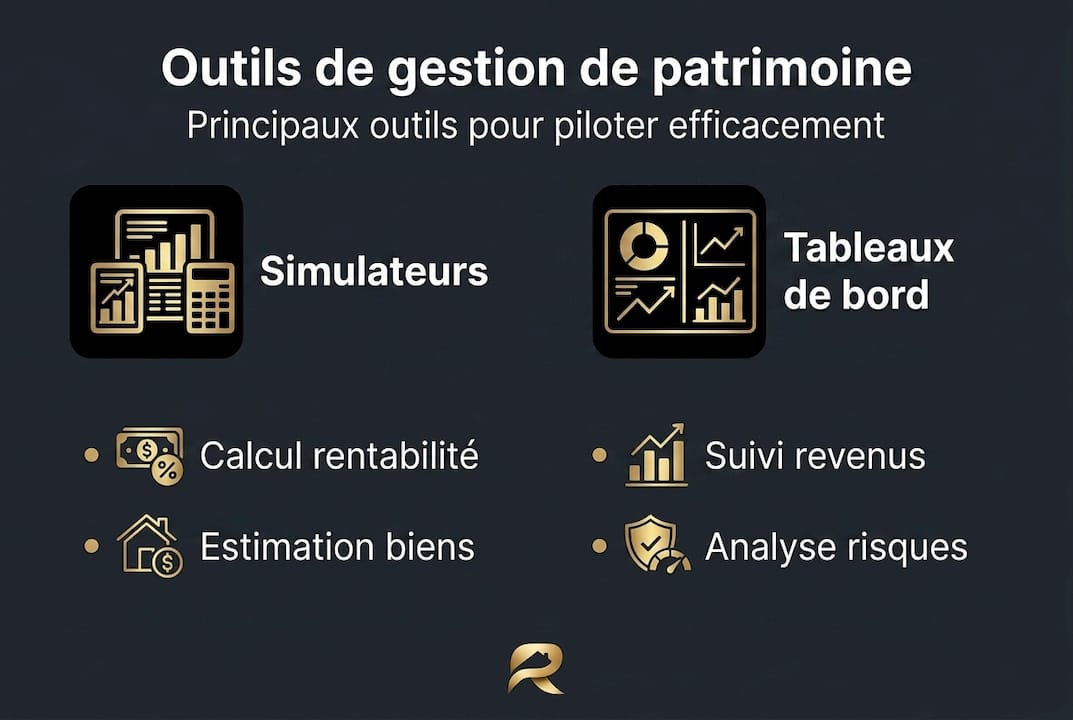

Les outils et méthodes pour piloter son patrimoine

Après les étapes clefs, il est important de s'équiper des bons outils pour piloter chaque décision efficacement.

Comme le rappelle l'Institut National de la Consommation, les « simulateurs, tableaux de bord digitaux, logiciels et bilans chiffrés simplifient la prise de décision immobilière. » Voici un aperçu des principaux outils disponibles :

| Type d'outil | Fonction principale | Exemple d'usage |

|---|---|---|

| Simulateur de rentabilité | Calculer le rendement brut et net | Comparer deux biens avant achat |

| Tableau de bord patrimonial | Centraliser actifs, loyers, charges | Vision globale du portefeuille |

| Logiciel de gestion locative | Suivi des loyers, quittances, relances | Gérer plusieurs locataires |

| Outil d'analyse financière | Projections de cash-flow sur 10 à 20 ans | Planifier la retraite |

Les outils digitaux présentent plusieurs avantages décisifs par rapport aux tableurs manuels :

- Mise à jour automatique des données en temps réel

- Alertes sur les indicateurs critiques (loyer impayé, charge exceptionnelle)

- Visualisation graphique des tendances sur plusieurs années

- Export comptable simplifié pour la déclaration fiscale

Pour estimer ses biens immobiliers avec précision, des outils spécialisés permettent de croiser les données de marché avec les caractéristiques de votre bien. Pour mesurer la rentabilité immobilière, les méthodes de calcul varient selon que vous regardez le rendement brut, net ou net-net. Et pour aller plus loin dans l'analyse financière immobilière, des plateformes intégrées permettent de combiner toutes ces dimensions en un seul endroit.

Conseil de pro : Testez toujours un outil sur un seul bien avant de l'adopter pour tout votre portefeuille. Un outil mal paramétré donne de fausses certitudes, ce qui est pire qu'une absence de données.

Stratégies d'optimisation et gestion des risques

Maîtriser les outils est une chose. Savoir adapter ses choix pour maximiser le rendement, sécuriser son capital et éviter les pièges est la clé d'une gestion professionnelle.

Selon l'Institut National de la Consommation, une « diversification raisonnée reste la principale clé pour limiter le risque tout en favorisant la croissance patrimoniale. » Concrètement, cela signifie ne pas concentrer tous vos actifs dans une seule ville, un seul type de bien ou une seule classe d'actifs.

Voici une comparaison synthétique de stratégies courantes :

| Stratégie | Objectif | Niveau de risque | Horizon conseillé |

|---|---|---|---|

| Diversification géographique | Réduire l'exposition locale | Faible | Long terme |

| Effet de levier (crédit) | Amplifier le rendement | Moyen à élevé | Moyen terme |

| Investissement en SCPI | Mutualiser le risque | Faible | Long terme |

| Location courte durée | Maximiser le cash-flow | Élevé | Court terme |

Une stratégie d'allocation d'actifs immobiliers bien construite tient compte de votre cycle de vie : un investisseur de 35 ans ne gère pas son portefeuille comme un retraité de 65 ans. L'appétence au risque, les besoins en liquidité et les objectifs fiscaux évoluent. La stratégie patrimoniale sur economie.gouv.fr rappelle d'ailleurs que l'adaptation au cycle de vie est un principe fondamental souvent négligé.

Les pièges à éviter sont nombreux. Les plus fréquents :

- Surexposition à un seul marché local : si ce marché se retourne, l'ensemble du portefeuille est fragilisé

- Ignorer la fiscalité des revenus locatifs : l'imposition peut absorber jusqu'à 45 % de vos revenus bruts selon le régime

- Négliger la gestion des risques immobiliers : vacance locative, impayés, travaux imprévus doivent être anticipés dans chaque scénario

Une analyse de marché immobilier régulière vous permet d'identifier les zones en surchauffe avant d'y investir et de repérer les marchés sous-évalués à fort potentiel.

Pourquoi la gestion de patrimoine immobilière est mal comprise

La plupart des investisseurs confondent gestion de patrimoine et gestion administrative. Ils pensent que signer un bail ou encaisser un loyer suffit. C'est une erreur coûteuse.

La vraie gestion patrimoniale commence là où s'arrête la gestion courante. Elle analyse les données, compare les scénarios, anticipe les cycles de marché. Un investisseur qui ne regarde ses chiffres qu'une fois par an lors de sa déclaration fiscale ne gère pas : il subit.

Ce que nous observons chez de nombreux investisseurs, même expérimentés, c'est une vision statique du patrimoine. On achète, on loue, on attend. Or le marché immobilier est dynamique. Les taux, les rendements locatifs, la fiscalité et la valeur des biens évoluent en permanence. Les stratégies immobilières en 2026 le confirment : les investisseurs qui performent sont ceux qui ajustent activement leur allocation.

La gestion active, nourrie par des données fraîches et des outils de simulation, surclasse systématiquement la gestion passive. Ce n'est pas une question de chance ou de montant investi. C'est une question de méthode et d'outillage.

Passez à l'action avec la gestion de votre patrimoine

Maîtriser la théorie c'est bien, mais piloter et optimiser demande de l'action. Voici comment franchir le cap.

Centraliser vos biens, loyers, charges et crédits dans un seul outil transforme la façon dont vous prenez vos décisions. C'est exactement ce que permet RealPilot : une plateforme pensée pour les investisseurs immobiliers qui veulent une vision claire de leur rentabilité, de leur cash-flow et de leurs performances globales, sans passer des heures sur des tableurs.

Avec RealPilot, vous accédez à des simulateurs, des tableaux de bord en temps réel et des outils d'analyse qui vous aident à prendre des décisions éclairées à chaque étape. Que vous gériez un seul bien ou un portefeuille de dix appartements, la plateforme s'adapte à votre situation. Consultez les mentions légales RealPilot pour en savoir plus sur l'outil et démarrer gratuitement.

Questions fréquentes sur la gestion de patrimoine

À partir de quel montant faut-il s'intéresser à la gestion de patrimoine ?

Dès le premier investissement immobilier ou financier, il est utile d'adopter une approche structurée. La gestion de patrimoine n'est pas réservée aux grandes fortunes : elle s'applique à tout patrimoine, quelle que soit sa taille.

Quels sont les outils pour suivre la rentabilité immobilière ?

Des simulateurs en ligne, des tableaux de bord ou des logiciels spécialisés facilitent le suivi précis de la rentabilité. Ces outils digitaux permettent d'avoir une vision chiffrée en temps réel, bien supérieure à un suivi manuel sur tableur.

Quelle différence entre gestion et optimisation de patrimoine ?

La gestion vise à structurer et sécuriser les actifs, tandis que l'optimisation cherche à en améliorer la rentabilité. L'optimisation patrimoniale fait partie intégrante d'une gestion performante : l'une sans l'autre reste incomplète.

Quels risques peut-on limiter grâce à la gestion de patrimoine ?

Une bonne gestion permet de réduire les risques fiscaux, financiers et de marché grâce à la diversification. La diversification raisonnée est reconnue comme la meilleure protection contre les aléas économiques majeurs.