TL;DR:

- De nombreux investisseurs accumulent des biens sans établir de stratégie claire, subissant une fiscalité inefficace et des difficultés lors de la transmission. La structuration adaptée, comme la SCI ou le démembrement, permet d'optimiser la fiscalité, la gestion et la transmission de leur patrimoine immobilier. Un suivi annuel et une gestion rigoureuse sont essentiels pour garantir la pérennité et la rentabilité de leurs investissements à long terme.

Beaucoup d'investisseurs immobiliers accumulent des biens sans jamais vraiment construire de stratégie. Résultat : une fiscalité subie plutôt que choisie, des difficultés à la transmission, et une rentabilité qui plafonne. Savoir comment structurer son patrimoine immobilier, c'est précisément ce qui sépare ceux qui subissent les règles de ceux qui en tirent parti. Ce guide vous donne les clés concrètes, juridiques et fiscales pour bâtir une architecture patrimoniale cohérente, en tenant compte des évolutions réglementaires de 2026. Les stratégies basées uniquement sur la défiscalisation sont souvent contre-productives : l'approche globale est la seule qui tient dans la durée.

Table des matières

- Points clés

- Comment structurer son patrimoine immobilier : les bases

- Architecture juridique : SCI, démembrement et fiscalité

- Maximiser la rentabilité de vos investissements locatifs

- Anticiper la transmission et protéger les proches

- Suivre, ajuster et sécuriser votre patrimoine

- Mon point de vue sur la structuration patrimoniale

- Pilotez votre patrimoine avec Realpilot

- FAQ

Points clés

| Point | Détails |

|---|---|

| Partir de ses objectifs | Définir revenus, transmission et horizon avant de choisir un véhicule juridique ou fiscal. |

| Choisir la bonne structure juridique | SCI, démembrement ou pleine propriété ont des impacts fiscaux et successoraux très différents. |

| Optimiser location nue vs meublée | Le régime LMNP avec le réel permet des déductions importantes mais exige une comptabilité rigoureuse. |

| Anticiper la transmission | Le démembrement de parts sociales permet une transmission progressive sans droits supplémentaires immédiats. |

| Piloter en continu | Un suivi annuel des biens, des revenus et de la fiscalité permet d'ajuster la stratégie à temps. |

Comment structurer son patrimoine immobilier : les bases

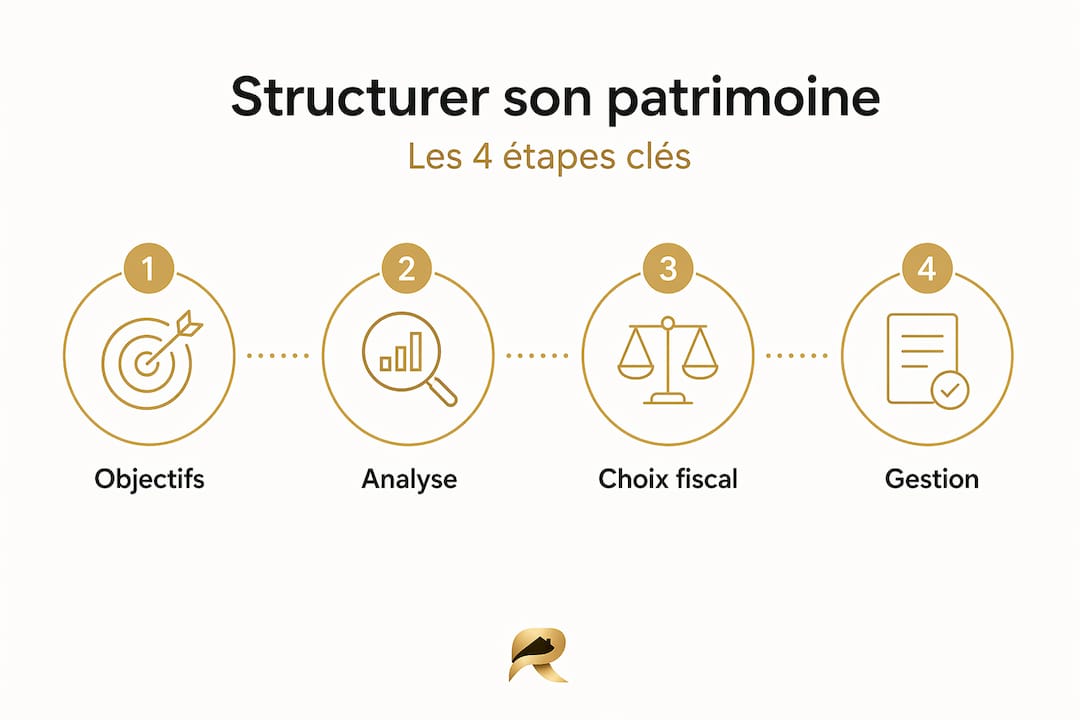

Avant toute décision juridique ou fiscale, une étape s'impose : vous connaître vous-même en tant qu'investisseur. Quels sont vos objectifs réels ? Générer des revenus complémentaires aujourd'hui, capitaliser pour préparer la retraite, ou transmettre un patrimoine à vos enfants dans vingt ans ? Ces trois axes ne mènent pas aux mêmes choix.

Votre tolérance au risque et votre horizon de placement sont tout aussi décisifs. Un investisseur de 35 ans avec une capacité d'endettement solide n'a pas la même marge de manœuvre qu'un propriétaire de 58 ans souhaitant sécuriser ses actifs avant la retraite. La tranche marginale d'imposition joue un rôle décisif dans le choix d'un dispositif : choisir un régime inadapté à votre situation fiscale, c'est en perdre l'essentiel de l'intérêt.

Pour vous aider à cadrer votre réflexion, voici les principaux véhicules de détention et leurs caractéristiques :

| Véhicule | Gestion | Fiscalité | Transmission |

|---|---|---|---|

| Pleine propriété directe | Simple | IR sur revenus fonciers | Droits de succession classiques |

| SCI à l'IR | Flexible | Transparence fiscale | Facilité par cession de parts |

| SCI à l'IS | Plus complexe | IS sur bénéfices, amortissement possible | Optimisée sous conditions |

| Démembrement | Partagée | Valeur réduite à l'IFI | Transmission progressive |

Conseil de pro: Avant de choisir votre véhicule, réalisez une analyse patrimoniale complète intégrant vos revenus, votre TMI, votre situation familiale et vos objectifs à 10 ans. Consultez les exemples d'analyses patrimoniales pour vous guider.

La planification patrimoniale immobilière repose sur cet alignement fondamental entre objectifs personnels, fiscalité, gestion quotidienne et liquidité future.

Architecture juridique : SCI, démembrement et fiscalité

La structure juridique que vous choisissez ne conditionne pas seulement votre fiscalité. Elle détermine aussi la façon dont vous gérez vos biens, les protégez et les transmettez.

La SCI familiale, un outil central

La SCI familiale dissocie gestion et propriété, ce qui sécurise la transmission et permet d'associer plusieurs membres de la famille dans une structure cohérente. Concrètement : les parents restent gérants et conservent le contrôle opérationnel, tandis que les enfants entrent progressivement au capital via des donations de parts. La gestion courante ne change pas. La transmission, elle, s'organise sur des années.

Les SCI à l'IS permettent d'amortir les biens et de réinvestir les bénéfices avec une fiscalité plus légère sur les revenus. Mais attention : la plus-value à la revente sera calculée sur la valeur amortie, ce qui peut représenter une charge fiscale importante. C'est un choix long terme, pas une optimisation facile.

L'IFI en 2026 : une vigilance accrue pour les détenteurs de parts

Les parts de SCI entrent dans l'assiette de l'IFI dès que votre patrimoine net immobilier dépasse 1,3 M€. L'évaluation repose sur la valeur vénale des actifs, déduction faite des dettes, au prorata de votre quote-part. Le fisc peut demander des attestations précises : mieux vaut anticiper la documentation plutôt que la subir lors d'un contrôle.

Démembrement de propriété : la transmission en douceur

Le démembrement sépare l'usufruit (qui perçoit les revenus et gère) de la nue-propriété (qui détiendra la pleine propriété à terme). Les enfants récupèrent automatiquement la pleine propriété au décès de l'usufruitier, sans droits supplémentaires à ce moment-là. C'est mécanique, prévisible, et fiscalement efficace.

Conseil de pro: La tenue d'assemblées générales régulières avec procès-verbaux écrits n'est pas une formalité : c'est votre protection en cas de contrôle fiscal ou de litige entre associés. Ne la négligez jamais.

Maximiser la rentabilité de vos investissements locatifs

L'optimisation fiscale est un levier puissant, mais elle ne remplace pas une réflexion sérieuse sur le type de bien, le mode de location et le financement. Pour optimiser son investissement immobilier, il faut raisonner en système, pas en dispositif isolé.

Location nue ou meublée : un choix structurant

Le régime LMNP au réel autorise des déductions importantes : amortissement du bien, du mobilier, des frais financiers, des charges. Sur un bien acquis 250 000 €, l'amortissement seul peut annuler l'essentiel de la fiscalité pendant 20 à 25 ans. En contrepartie, cela exige une comptabilité annuelle sérieuse et le recours à un expert-comptable spécialisé.

La location nue reste plus simple à gérer mais expose davantage à l'impôt sur le revenu, surtout au-dessus de 15 000 € de recettes annuelles où le régime micro-foncier devient défavorable.

Comment diversifier son patrimoine immobilier

Ne pas concentrer tous ses actifs sur un seul type de bien ni sur une seule zone géographique est une règle que beaucoup d'investisseurs apprennent à leurs dépens. Un portefeuille bien structuré peut combiner :

- Des appartements en location meublée courte durée pour le rendement immédiat

- Des biens en location nue avec déficit foncier pour réduire la fiscalité

- Des locaux commerciaux ou de bureaux pour diversifier les risques locatifs

- Des parts de SCPI pour exposer son capital à l'immobilier sans gestion directe

Les erreurs les plus fréquentes dans l'optimisation fiscale ? Choisir un dispositif en vogue sans vérifier la cohérence avec son TMI, sur-endetter le patrimoine en croyant que l'effet de levier compense tout, et négliger les charges d'entretien dans le calcul de la rentabilité nette.

Conseil de pro: Traitez votre patrimoine locatif comme une entreprise. Calculez votre cash-flow net par bien chaque année, pas seulement la rentabilité brute. Un bien à 6 % brut peut devenir négatif après charges, fiscalité et vacance locative.

Anticiper la transmission et protéger les proches

La transmission est souvent repoussée à plus tard. C'est une erreur que les familles paient au moment où elles sont déjà fragilisées. Mettre en place une stratégie de transmission tôt, c'est se donner le temps d'optimiser.

Le démembrement des parts de SCI crée une distinction nette entre droits économiques et droits politiques. L'usufruitier perçoit les revenus et gère au quotidien, tandis que le nu-propriétaire intervient uniquement sur les décisions extraordinaires. Cette mécanique protège le conjoint survivant tout en préparant les enfants à reprendre le flambeau.

Quelques mécanismes à intégrer dans votre stratégie :

- Donation de la nue-propriété des parts : l'abattement est renouvelable tous les 15 ans, ce qui permet d'organiser une transmission progressive et fiscalement optimisée

- Clauses statutaires sur agrément : elles empêchent l'entrée d'un héritier non souhaité dans la SCI en cas de succession

- Pacte adjoint à la donation : il encadre les conditions d'usage des parts données, pour éviter les conflits entre héritiers

Conseil de pro: Le régime matrimonial a un impact direct sur la structuration patrimoniale. Sous le régime de la communauté réduite aux acquêts, les biens acquis pendant le mariage sont communs. Une SCI peut protéger certains actifs si les statuts sont bien rédigés, mais un contrat de mariage adapté reste souvent plus efficace.

Suivre, ajuster et sécuriser votre patrimoine

Un suivi patrimonial sur 15 à 20 ans avec ajustements réguliers apporte une solidité que aucun montage initial ne peut garantir seul. La structuration n'est pas un acte unique. C'est un processus vivant.

Voici les étapes clés et les responsabilités à organiser dans le pilotage annuel de votre patrimoine :

| Étape | Fréquence | Responsable |

|---|---|---|

| Réévaluation des biens | Annuelle | Investisseur + expert-comptable |

| Déclaration IFI | Annuelle (mai) | Investisseur + conseiller fiscal |

| Révision de la stratégie | Annuelle ou lors d'évènements majeurs | Conseiller patrimonial |

| Assemblée générale SCI | Annuelle obligatoire | Gérant de la SCI |

| Bilan de cash-flow par bien | Trimestriel | Investisseur (outil de suivi) |

La tenue rigoureuse de la comptabilité des SCI est non négociable : un mauvais suivi comptable peut entraîner la remise en cause du régime fiscal choisi lors d'un contrôle. Les preuves documentaires, attestations de valeur et procès-verbaux d'assemblées constituent votre bouclier en cas de litige.

Conseil de pro: Faites appel à un expert-comptable spécialisé en patrimoine dès que vous dépassez deux biens ou une SCI. Le coût annuel est largement compensé par les optimisations identifiées et les risques évités.

Mon point de vue sur la structuration patrimoniale

J'ai accompagné ou observé des dizaines de profils d'investisseurs, et l'erreur que je vois le plus souvent n'est pas technique. C'est de commencer par la fiscalité plutôt que par les objectifs.

Quelqu'un qui crée une SCI à l'IS parce que "c'est ce que font les pros" sans avoir réfléchi à son horizon de détention se retrouve parfois coincé avec une plus-value latente difficile à sortir. La fiscalité doit être un paramètre adapté à votre profil, pas le point de départ de la réflexion.

Ce que j'ai appris, c'est que la simplicité est une force. Une structure lisible, que vous comprenez entièrement et que vous pouvez expliquer à votre banquier ou à votre notaire en cinq minutes, sera toujours plus efficace sur la durée qu'un montage sophistiqué que vous ne maîtrisez pas. Ignorer un pilier fondamental fragilise l'ensemble du patrimoine, et la complexité inutile multiplie les fragilités.

Bâtissez une stratégie que vous pouvez réviser. Les marchés changent, les lois changent, votre vie change. Un patrimoine bien structuré est un patrimoine que vous pilotez activement, pas un montage figé que vous espérez ne jamais avoir à toucher.

— Tylan

Pilotez votre patrimoine avec Realpilot

Structurer son patrimoine immobilier, c'est bien. Le piloter efficacement au quotidien, c'est ce qui fait la différence sur le long terme. Realpilot est la plateforme conçue pour les investisseurs qui veulent une vision claire et centralisée de l'ensemble de leur portefeuille.

Depuis un seul tableau de bord, vous centralisez vos biens, loyers, crédits et charges pour suivre la rentabilité et le cash-flow de chaque actif en temps réel. Les outils de simulation de Realpilot vous permettent d'anticiper l'impact d'un changement de régime fiscal, d'une acquisition ou d'une donation avant de prendre votre décision. Que vous gériez deux appartements ou une SCI multi-biens, pilotez votre patrimoine immobilier avec la clarté et la rigueur qu'il mérite.

FAQ

Qu'est-ce que la structuration du patrimoine immobilier ?

La structuration patrimoniale immobilière consiste à organiser la détention, la gestion et la transmission de ses biens via des véhicules juridiques adaptés (SCI, démembrement, pleine propriété) pour optimiser la fiscalité et sécuriser les actifs.

Quand faut-il créer une SCI pour son patrimoine ?

Créer une SCI devient pertinent dès que vous souhaitez détenir des biens à plusieurs, faciliter la transmission à vos héritiers, ou séparer votre patrimoine personnel de votre patrimoine immobilier.

Quelle différence entre LMNP et location nue pour optimiser son investissement ?

Le LMNP au régime réel permet d'amortir le bien et de réduire significativement la fiscalité sur les revenus locatifs, mais impose une comptabilité rigoureuse. La location nue est plus simple mais fiscalement moins avantageuse au-delà d'un certain niveau de revenus.

Comment anticiper la transmission de son patrimoine immobilier ?

Le démembrement des parts de SCI combiné à des donations régulières de la nue-propriété, renouvelables tous les 15 ans, permet d'organiser une transmission progressive tout en conservant le contrôle opérationnel du patrimoine.

À quelle fréquence réviser sa stratégie patrimoniale immobilière ?

Un bilan annuel est le minimum recommandé, en intégrant la réévaluation des biens, la déclaration IFI et l'ajustement de la stratégie selon les évolutions fiscales, personnelles et de marché.