En bref:

- L'arbitrage immobilier est une stratégie de gestion active visant à vendre un bien pour réinvestir dans des actifs plus performants. Il repose sur une analyse rigoureuse des rendements, des coûts et de la fiscalité pour optimiser la rentabilité du portefeuille. Adopter cette approche permet d'ajuster efficacement son patrimoine face aux évolutions du marché et de la réglementation.

L'arbitrage immobilier est défini comme la vente délibérée d'un bien pour réinvestir le capital dans des actifs plus performants ou mieux alignés avec ses objectifs patrimoniaux. Ce n'est pas une vente par contrainte. C'est une décision stratégique, pilotée par des données financières et fiscales précises. Les professionnels qui gèrent des portefeuilles via des SCPI ou en direct utilisent cette approche pour maintenir la rentabilité de leurs actifs face aux évolutions du marché, de la fiscalité immobilière et des contraintes énergétiques. Comprendre l'arbitrage immobilier, c'est comprendre comment les meilleurs investisseurs font évoluer leur patrimoine plutôt que de le laisser vieillir.

Qu'est-ce que l'arbitrage immobilier exactement ?

L'arbitrage immobilier désigne la stratégie par laquelle un investisseur vend pour réinvestir dans des actifs plus rentables ou mieux adaptés à sa stratégie patrimoniale. Le terme est parfois confondu avec une simple revente. La différence est fondamentale : l'arbitrage suppose un réinvestissement planifié, pas une sortie subie.

Dans le secteur des SCPI, par exemple, les sociétés de gestion pratiquent l'arbitrage de manière systématique. Elles cèdent des immeubles dont le rendement stagne pour acquérir des actifs à fort potentiel. Les investisseurs particuliers peuvent appliquer la même logique à leur portefeuille en direct, qu'il s'agisse d'appartements locatifs, de parkings ou de locaux commerciaux.

L'arbitrage patrimonial repose sur une analyse financière rigoureuse. Il ne s'agit pas de vendre le bien que l'on aime le moins, mais celui dont la cession génère le meilleur gain net pour l'ensemble du portefeuille. C'est une compétence de gestion active, pas une réaction émotionnelle.

Conseil de pro: Avant de parler d'arbitrage, posez-vous une seule question : si vous receviez aujourd'hui la valeur de marché de ce bien en cash, le rachèteriez-vous ? Si la réponse est non, l'arbitrage mérite d'être étudié sérieusement.

Quels signaux justifient un arbitrage immobilier ?

Cinq critères principaux indiquent qu'un bien doit être arbitré. Les identifier tôt évite de laisser un actif sous-performant peser sur l'ensemble du portefeuille.

- Rendement brut inférieur à 4 %. Un rendement brut insuffisant est le signal le plus objectif. En dessous de ce seuil, le bien ne couvre souvent plus ses charges réelles.

- Bien chronophage. Certains biens absorbent un temps de gestion disproportionné par rapport aux revenus générés. Ce coût invisible dégrade la rentabilité nette réelle.

- Passoire thermique non rénovable. Les logements classés F ou G sont soumis à des interdictions de location progressives depuis 2025. Un bien non rénovable devient un passif, pas un actif.

- Besoin de liquidité pour une opportunité plus rentable. L'arbitrage libère du capital pour saisir une acquisition à meilleur rendement ou diversifier vers d'autres classes d'actifs.

- Simplification patrimoniale. Un portefeuille trop fragmenté est difficile à gérer. Réduire le nombre de biens améliore la lisibilité et la performance globale.

Une analyse rigoureuse exige 24 à 36 mois de données réelles d'exploitation. Ce délai permet de modéliser précisément le coût du statu quo face au potentiel d'un investissement alternatif. Les charges non récupérables représentent en moyenne 15–25 % du loyer brut, et la vacance locative ainsi que la maintenance pèsent chacune 5–10 % du loyer brut annuel. Ces chiffres changent radicalement le calcul de rentabilité nette.

Conseil de pro: Ne vous fiez jamais au rendement brut affiché lors de l'achat. Calculez le rendement net réel en intégrant toutes les charges effectives des 24 derniers mois. C'est ce chiffre qui décide.

Comment fonctionnent la fiscalité et les coûts d'un arbitrage en 2026 ?

La fiscalité est souvent le facteur qui fait ou défait la rentabilité d'un arbitrage. La comprendre avant de vendre est indispensable.

Les abattements progressifs sur les plus-values

La fiscalité française applique des abattements progressifs sur les plus-values immobilières selon la durée de détention. L'exonération totale d'impôt sur le revenu est atteinte après 22 ans de détention. L'exonération des prélèvements sociaux intervient après 30 ans. Vendre trop tôt peut donc amputer significativement le produit net de la cession.

Les coûts directs à anticiper

- Frais d'agence : généralement 3–6 % du prix de vente, selon le mandat choisi.

- Diagnostics obligatoires : DPE, amiante, plomb, électricité. Comptez 300–600 € selon la surface et l'ancienneté du bien.

- Frais de notaire : à la charge de l'acheteur, mais ils influencent le prix de vente négocié.

- Impôt sur la plus-value : calculé sur la différence entre prix de vente et prix d'achat corrigé, après abattements pour durée de détention.

- Capital restant dû sur le crédit : à rembourser lors de la vente, avec éventuelles indemnités de remboursement anticipé.

Le coût global d'un arbitrage peut atteindre 10–15 % de la valeur du bien. Ce chiffre est souvent sous-estimé par les investisseurs débutants. Il doit être intégré dès le début du calcul de rentabilité.

| Poste de coût | Estimation indicative |

|---|---|

| Frais d'agence | 3–6 % du prix de vente |

| Diagnostics | 300–600 € |

| Impôt sur plus-value | Variable selon durée de détention |

| Indemnités remboursement crédit | 3 % du capital restant dû |

| Total estimé | 10–15 % de la valeur du bien |

Le seuil de rentabilité d'un arbitrage est une amélioration de rendement de 3–4 % pour amortir l'ensemble des frais et de la fiscalité en 3–5 ans. En dessous de ce seuil, la cession ne se justifie pas financièrement.

Conseil de pro: Planifiez votre arbitrage en fonction de votre durée de détention. Attendre 22 ans pour vendre peut économiser plusieurs dizaines de milliers d'euros d'impôts. Consultez un conseiller en fiscalité immobilière avant toute décision.

Arbitrage patrimonial ou arbitrage de cession : quelles différences ?

Distinguer ces deux formes d'arbitrage est essentiel pour choisir la bonne stratégie et maîtriser les risques associés.

| Critère | Arbitrage patrimonial | Arbitrage de cession |

|---|---|---|

| Définition | Vente du bien puis réacquisition d'un autre actif | Transfert d'un contrat d'achat à un tiers avant la clôture |

| Capital requis | Élevé (fonds propres ou crédit) | Faible (pas d'achat direct du bien) |

| Risque principal | Fiscalité sur plus-value, timing de marché | Expertise contractuelle, validité légale |

| Profil adapté | Investisseur confirmé avec patrimoine constitué | Investisseur expérimenté en montages contractuels |

| Cadre légal | Standard, encadré par le droit immobilier français | Légal si prévu au contrat et conforme aux règles locales |

L'arbitrage patrimonial est la forme la plus courante. Un investisseur vend un appartement locatif à Paris dont le rendement net est tombé à 2,5 %, puis réinvestit dans un immeuble de rapport en province à 7 % brut. La logique est simple : réallouer le capital vers un actif plus efficace.

L'arbitrage de cession fonctionne différemment. L'investisseur signe un compromis d'achat, puis cède ce contrat à un acheteur final avant la signature définitive. Il perçoit une marge sans jamais devenir propriétaire. Cette approche exige une expertise contractuelle solide et une parfaite connaissance des clauses de substitution.

- L'arbitrage patrimonial convient aux investisseurs qui souhaitent restructurer un portefeuille existant.

- L'arbitrage de cession s'adresse à des profils plus techniques, capables d'identifier des opportunités à fort potentiel de revente rapide.

- Les deux formes comportent des risques distincts : fiscal pour le premier, juridique pour le second.

Comment mettre en pratique une stratégie d'arbitrage efficace ?

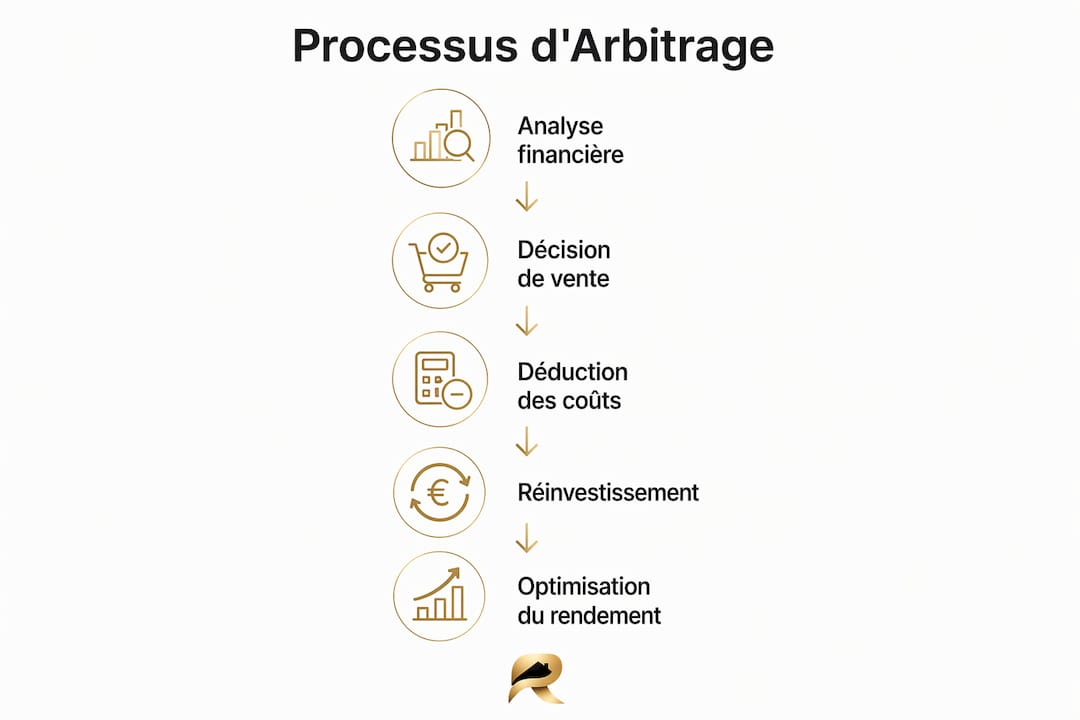

Une stratégie d'arbitrage efficace repose sur un processus régulier, pas sur une décision ponctuelle. Les investisseurs qui arbitrent le mieux traitent leur portefeuille comme un organisme vivant, à réévaluer au moins une fois par an.

Voici les étapes d'une méthode rigoureuse :

- Auditer chaque bien annuellement. Calculez le rendement net réel, le taux de vacance, les charges effectives et la valeur de marché actuelle. Un bien qui semblait rentable à l'achat peut ne plus l'être cinq ans plus tard.

- Modéliser le coût du statu quo. Garder un bien a un coût. Intégrez la valeur des charges réelles sur 24–36 mois pour comparer objectivement avec les alternatives disponibles.

- Calculer le produit net de la vente. Le calcul du produit net doit intégrer prix de vente, frais d'agence, impôts, capital restant dû et diagnostics. Un calcul incomplet conduit à une mauvaise décision.

- Identifier le bien de remplacement avant de vendre. Arbitrer sans cible de réinvestissement expose à une période de capital immobilisé sans rendement. Préparez l'acquisition en parallèle.

- Dépasser les freins psychologiques. Le biais d'attachement est le principal obstacle à l'arbitrage. Un portefeuille non ajusté depuis 10 ans est rarement optimal. Vendre n'est pas un échec. C'est un outil de création de valeur.

Pour les investisseurs qui souhaitent optimiser leur portefeuille immobilier, la clé est de disposer de données fiables et centralisées. Sans visibilité claire sur les performances de chaque bien, l'arbitrage reste une décision intuitive plutôt qu'analytique.

Conseil de pro: Fixez-vous une règle simple : tout bien dont le rendement net est inférieur au taux sans risque de référence depuis plus de 24 mois entre automatiquement en phase d'analyse d'arbitrage. Cette règle élimine l'émotion du processus.

Points clés

L'arbitrage immobilier est la stratégie de gestion active la plus puissante pour maintenir la performance d'un portefeuille, à condition de l'appliquer avec méthode, données fiables et anticipation fiscale.

| Point | Détails |

|---|---|

| Définition de l'arbitrage | Vendre délibérément pour réinvestir dans des actifs plus performants, pas par contrainte. |

| Signaux déclencheurs | Rendement net inférieur à 4 %, bien chronophage, passoire thermique ou besoin de liquidité. |

| Coût global à anticiper | Frais d'agence, fiscalité et diagnostics peuvent représenter 10–15 % de la valeur du bien. |

| Seuil de rentabilité | Une amélioration de 3–4 % du rendement est nécessaire pour amortir les frais en 3–5 ans. |

| Méthode pratique | Auditer chaque bien annuellement avec 24–36 mois de données réelles avant toute décision. |

Ce que j'ai appris sur l'arbitrage après des années à observer des portefeuilles

Beaucoup d'investisseurs pensent que l'arbitrage est réservé aux grands patrimoines ou aux professionnels de l'immobilier. C'est faux. J'ai vu des investisseurs avec trois appartements transformer radicalement leur rentabilité en arbitrant un seul bien mal positionné.

Le vrai problème n'est pas technique. C'est psychologique. Savoir sortir d'un investissement est aussi important que savoir acheter. Pourtant, la plupart des investisseurs passent des années à optimiser leurs acquisitions et zéro heure à questionner ce qu'ils devraient céder.

Un portefeuille géré en pilotage automatique perd en efficacité chaque année. Les marchés bougent, la fiscalité évolue, les contraintes énergétiques se durcissent. Un bien acheté en 2015 dans une logique de défiscalisation peut aujourd'hui être un frein à la performance globale. Le garder par habitude ou par attachement, c'est choisir l'inertie contre la performance.

Ce que j'ai observé chez les investisseurs qui réussissent sur le long terme : ils traitent chaque bien comme une ligne dans un portefeuille financier. Ils arbitrent sans état d'âme, avec des critères clairs et des données solides. Ils savent que la flexibilité patrimoniale est une forme de résilience face aux aléas du marché et de la réglementation.

Mon conseil le plus direct : commencez par auditer votre portefeuille avec les tendances du marché 2026 en tête. Identifiez le bien le moins performant. Calculez son produit net de vente. Comparez avec une alternative réaliste. La réponse vous surprendra souvent.

— Tylan

Pilotez vos arbitrages avec Realpilot

Prendre une décision d'arbitrage sans données fiables, c'est naviguer à l'aveugle. Realpilot centralise l'ensemble de votre portefeuille immobilier dans un seul tableau de bord : loyers, charges, crédits, rendements et cash-flow en temps réel.

Grâce aux outils de simulation de Realpilot, vous modélisez en quelques clics le scénario de vente d'un bien et comparez son impact sur la performance globale de votre patrimoine. Fini les tableurs approximatifs et les calculs incomplets. Chaque décision d'arbitrage repose sur des chiffres exacts. Découvrez comment piloter votre patrimoine avec Realpilot et prenez des décisions d'arbitrage avec la clarté que mérite votre investissement.

Questions fréquentes

Qu'est-ce que l'arbitrage immobilier en résumé ?

L'arbitrage immobilier consiste à vendre un bien non par contrainte, mais pour réinvestir le capital dans un actif plus rentable ou mieux aligné avec ses objectifs patrimoniaux. C'est une décision de gestion active, pilotée par des critères financiers précis.

Quand est-il rentable d'arbitrer un bien immobilier ?

Un arbitrage est rentable lorsque le bien de remplacement offre un rendement supérieur d'au moins 3–4 % pour couvrir les frais et la fiscalité en 3–5 ans. En dessous de ce seuil, la cession ne se justifie pas financièrement.

Quels sont les principaux coûts d'un arbitrage immobilier ?

Les coûts incluent les frais d'agence, les diagnostics obligatoires, l'impôt sur la plus-value et le remboursement du capital restant dû. L'ensemble peut représenter 10–15 % de la valeur du bien vendu.

Quelle est la différence entre arbitrage patrimonial et arbitrage de cession ?

L'arbitrage patrimonial consiste à vendre un bien puis à en acquérir un autre. L'arbitrage de cession transfère un contrat d'achat à un tiers avant la clôture, sans jamais devenir propriétaire du bien. Le second nécessite une expertise contractuelle spécifique.

Faut-il attendre longtemps avant d'arbitrer un bien immobilier ?

La durée de détention influence directement la fiscalité sur la plus-value. L'exonération totale d'impôt sur le revenu est atteinte après 22 ans, et l'exonération des prélèvements sociaux après 30 ans. Arbitrer trop tôt peut réduire significativement le produit net de la vente.